천연가스 가격 고공행진…노르웨이 에퀴노르 관심

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유럽 천연가스 공급 20% 담당

목표가 36弗…12% 상승 여력

목표가 36弗…12% 상승 여력

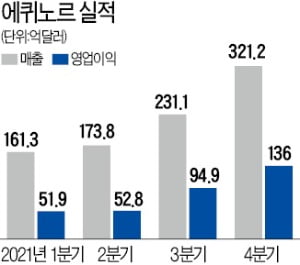

에퀴노르가 주목받는 것은 지정학적 갈등 때문이다. 유럽연합(EU)은 우크라이나 전쟁에 대한 제재로 올해부터 러시아산 천연가스 수입량을 80%까지 줄이기로 했다. 연간 천연가스 수요의 40%를 러시아에 의존하고 있는 만큼 대체재를 찾는 게 불가피해졌다. 시장에선 에퀴노르가 수혜를 볼 것으로 전망하고 있다.

에퀴노르는 기술력을 기반으로 친환경 행보에도 적극적이다. 이 회사의 탄소배출량은 업계 평균의 절반에도 못 미친다. 해상 풍력 발전과 탄소 포집 기술도 뛰어나다는 평가다. 미국 자산운용사 반에크의 안토니오 드 핀호 자원담당 애널리스트는 “탄소 포집 기술은 엑슨모빌(XOM)과 셰브런(CVX)보다 몇 년 앞선 수준”이라고 했다.

다만 유럽에서 가스 가격이 갑작스레 하락할 가능성이 있다는 게 위험 요인으로 꼽힌다. 하지만 킴 푸르티에 HSBC 애널리스트는 “앞으로 10년간 유럽의 천연가스 가격이 안정될 수 있는 쉬운 방법은 없다”며 “유럽 가스 가격은 오랫동안 높은 수준을 유지할 것”이라고 내다봤다.

동종업계 대비 적은 배당금과 자국 국내 이익의 78%에 세금을 부과하는 노르웨이 정부의 높은 세율도 단점으로 지적된다. 에퀴노르의 배당수익률은 1.8%로 4~5%대를 유지하는 엑슨모빌과 셰브런 등보다 낮다. 하지만 배런스는 “에퀴노르의 현금흐름이 좋아 향후 몇 년 동안 배당수익률이 높아질 것이고 세후 수익이 여전히 탄탄하기 때문에 주목할 만하다”고 설명했다.

금융정보업체 팁랭크에 따르면 에퀴노르의 12개월 목표 주가는 36.00달러다. 현 주가(32.06달러) 대비 12.29% 상승 여력이 있다는 분석이다.

박주연 기자 grumpy_cat@hankyung.com

관련 뉴스

-

1

미국 주요 항공사들이 여행 수요 회복으로 수익 전망을 크게 높이면서 항공사 주가들이 크게 올랐다. 15일(미동부현지시간) 델타에어라인은 이번 분기 수익이 코비드-19전인 2019년 78%까지 회복될 것으로 ...

-

2

미 중앙은행(Fed)의 기준금리 인상이 예상되는 가운데, 월가에서 공격적 긴축이 이어질 것이란 관측이 강해지고 있다. 전쟁으로 인한 원자재 가격 급등세까지 더해지면서 인플레이션이 치솟고 있는 탓이다.월스트리트저널(W...

-

3

석유수출국기구(OPEC)은 15일 러시아-우크라이나 전쟁으로 촉발된 인플레이션이 석유 소비를 감소시킬 수 있다고 경고했다. OPEC은 이날 발표된 상품 가격 상승을 포함하여 COVID-19 대유행, 우크라이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)