사라 vs 사지 마라…'尹 수혜주' 한전에 엇갈리는 증권가 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한전에 대해 긍정적인 평가를 내놓고 있는 증권사 중 한 곳은 이베스트투자증권이다. 이베스트투자증권은 지난달 초 한전에 대해 처음 '매수' 의견을 제시한 이후 이달에도 긍정론을 유지하는 내용의 보고서를 발간했다. 나민식 이베스트투자증권 연구원은 "실적 가시성 측면에서 '한국전력>한전KPS>한전기술=두산중공업' 순서로 투자 매력도가 높다고 판단한다"고 말했다.

나 연구원은 "한국전력은 원전 비중 상승으로 약 4조원 원가 절감 효과가 기대된다"며 "한전의 주가순자산비율(PBR)이 0.2배까지 떨어진 상황에서 비용 절감 만으로도 주가 상승 요인이 된다"고 이유를 설명했다. 또 "원전 발전 비중을 높이기 위해서 '원전 가동률 상승→노후원전 수명 연장→10차 전력수급기본계획에서 원전 비중 상향' 순서로 정책을 펼칠 것으로 보인다"며 "한전이 예상정비 일수를 조정하면 원전 가동률을 1년 안에 끌어올릴 수 있다"고 분석했다. 이베스트투자증권은 한국전력의 목표주가를 2만6000원으로 제시했다.

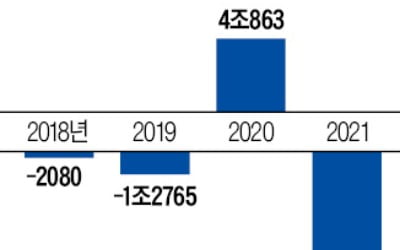

반면 메리츠증권은 중장기적으로 원전 투자에 대해 긍정적으로 보면서도 한전 주가의 단기적인 상승 여력은 높지 않다고 봤다. 문경원 메리츠증권 연구원은 "원자력 이용률이 올라가면 한전이 수혜를 보긴 하겠지만 요금 인상 전면 백지화 공약과 최근 원자재 가격 강세를 감안하면 여전히 대규모 적자는 불가피한 상황"이라고 지적했다.

문 연구원은 "신규 원자력발전소 건설이 없더라도 단순히 이용률을 80% 중후반대로 끌어올린다면 공약대로 원전 비중 30%는 달성이 가능하다"며 "이용률이 80%에서 90%로 10%포인트 올라가면 약 3조7500억원의 영업이익 개선효과가 나타나지만, 20조원 안팎의 막대한 영업 적자가 예상되는 상황에서 효과가 미미할 것"이라고 말했다.

메리츠증권은 올 1월 말 이후 주가가 기대감 만으로 급등한 상황에서 지금 매수할 경우 추가 상승 여력은 높지 않다고 봤다. 지난달 말 투자의견 '중립'을 제시한 이후 목표주가는 2만3000원을 유지하고 있다.

16일 한국전력 주가는 0.61% 오른 2만4650원에 장을 마쳤다.

설지연 기자 sjy@hankyung.com

-

1

윤석열 대통령 당선인이 이끌 새 정부의 원전 정책 기대감이 커지면서 관련 기업의 주가가 들썩이고 있다. 원전 부활이 예고되면서 투자자들의 수혜 기업 찾기가 분주하다. 다만 원자력 발전소는 계획에서 준공까지 10년 이...

-

2

한전, 올해 20조 적자 전망…"전기료 동결 공약 수정해야"

윤석열 대통령 당선인은 현 정부의 4월 전기료 인상 계획을 백지화하겠다고 공언했다. 정부가 대통령 선거 직후 전기료를 올리기로 한 것은 탈원전 정책의 실정을 회피하기 위한 꼼수라고 정면 비판했다. 코로나19 장기화로...

-

3

축구장 48개 면적에 건물 한채뿐…한전공대 '불안한 개교'

28일 전남 나주시 빛가람동에 있는 한국에너지공과대(한전공대) 캠퍼스. 40만㎡ 부지에 1255㎡ 규모의 4층짜리 건물 한 동만 덩그러니 자리 잡고 있다. 건설 자재가 곳곳에 쌓여 있고, 흙더미를 실은 덤프트럭도 연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)