"깡통 전세 무서워"…반환보증 가입 급증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

HUG선 작년 가입 30% 늘어

서울 일부·지방 소형 주택 중심

전셋값, 매매가 추월한 곳 속출

위험시 보증금 떼일 염려 커져

올 들어 반환보증 가입 더 늘어

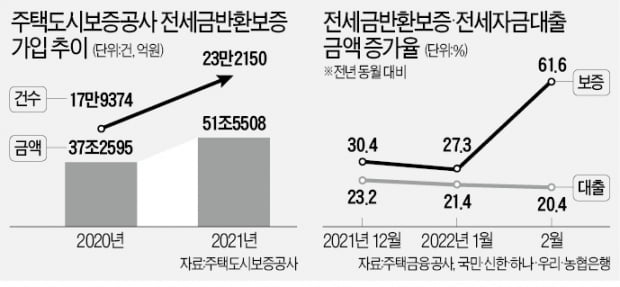

21일 주택도시보증공사(HUG)에 따르면 지난해 전세보증금반환보증 가입 건수는 전년(17만9374건)보다 29.4% 증가한 23만2150건으로 집계됐다. 가입 금액은 51조5508억원으로 전년(37조2595억원)보다 38.4% 늘었다. 각각 14.9%, 21.6%였던 전년도 증가율을 훌쩍 넘어섰다. 서울 마포구의 한 은행 지점 관계자는 “최근 수년간 워낙 전세를 끼고 집을 사들이는 ‘갭투자’가 성행한 데다 최근 들어서는 매매가가 전셋값보다 낮은 거래도 심심치 않게 나오면서 전세대출 상담 때 보증금 피해를 걱정하는 세입자가 많아졌다”며 “예전에 비해 전세반환보증에 가입하는 사례가 크게 늘었다”고 했다.

반환보증 가입 증가 추세는 올 들어 더 두드러졌다. 올 1~2월 기준 주택금융공사가 운영하는 전세반환보증 상품인 전세지킴보증 가입 건수와 금액은 각각 1195건, 2246억원으로 1년 전보다 34.9%, 44.3% 늘었다. 매달 20% 안팎인 국민·신한·하나·우리·농협 등 5대 은행의 전세대출 증가율을 크게 웃도는 수치다.

깡통 전세 세입자 불안

한 금융권 관계자는 “지난해 10월부터 주택임대사업자의 보증보험 가입이 의무화됐음에도 세입자가 자발적으로 가입하는 전세반환보증 가입이 늘었다는 것은 그만큼 깡통 전세에 대한 우려가 다시 커졌다는 뜻”이라고 분석했다. 보통 세입자는 주택임대차보호법에 따라 우선변제권을 갖기 때문에 전세권 설정, 확정일자 등으로 법적 대항력을 갖추면 별도로 반환보증에 가입하지 않는 경우도 많았다. 하지만 매매가와 보증금 차이가 거의 없으면 우선변제권이 있어도 보증금을 전액 돌려받기 어려운 상황이 발생한다. 집주인이 해당 주택을 팔거나 경매에 넘겨도 낙찰금이 보증금보다 적을 수 있기 때문이다. 그런데 지난해 말 이후 지방은 물론 서울 일부 지역에서도 소형 주택을 중심으로 전셋값이 매매가보다 비싼 거래가 속출하면서 깡통 주택으로 전락할 위험에 놓인 세입자도 늘었다.

일부에서는 전셋값을 지나치게 밀어 올리는 전세대출을 손봐야 한다는 지적도 나온다. 금융위원회는 올해 금융정책 추진 방향에서 “금융사가 공적 보증에 의존해 대출을 내주는 구조를 개선하겠다”며 전세금의 80~100%를 정부가 직간접적으로 보증하는 비율을 축소하겠다고 밝혔다. 윤석열 당선인의 대통령직인수위원회에 합류한 김소영 서울대 교수도 앞서 보증 축소가 바람직하다고 언급한 바 있다.

빈난새 기자 binthere@hankyung.com

-

1

대통령직인수위원회, 임대차 3법 인센티브 보완 '가닥'

대통령직인수위원회가 임대차 3법(계약갱신청구권·전월세상한제·전월세신고제)에 대한 인센티브 보완에 나선다. 더불어민주당이 국회 절대다수 의석을 차지한 상황에서 법 개정이 어렵고, 당장 폐기&m...

-

2

"진짜 좁다…이게 끝이죠?" 서울 1억 전세 이렇습니다 [튜브뉴스]

"헉, 이게 끝이죠?"여행·먹방 전문 유튜버 곽튜브(본명 곽준빈)는 서울시 관악구 봉천동에 위치한 전세 9000만 원짜리 집을 본 후 화들짝 놀랐다. 그는 "그래도 1억 대 전세를 구한다는 것에 대해 굉...

!["진짜 좁다…이게 끝이죠?" 서울 1억 전세 이렇습니다 [튜브뉴스]](https://img.hankyung.com/photo/202203/01.29410057.3.jpg)

-

3

대선 이후 안나가던 신규 전세 거래도 '꿈틀'…급전세 계약 늘어

시세보다 1억∼2억 낮은 금액에 거래…"한 달 비어있던 전셋집 나가"규제완화 기대감, 전세대출 '숨통' 영향…전셋값은 안정세, 월세는 불안 지속'3·...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)