“노바렉스, 증설 효과 본격화로 올해 호실적 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

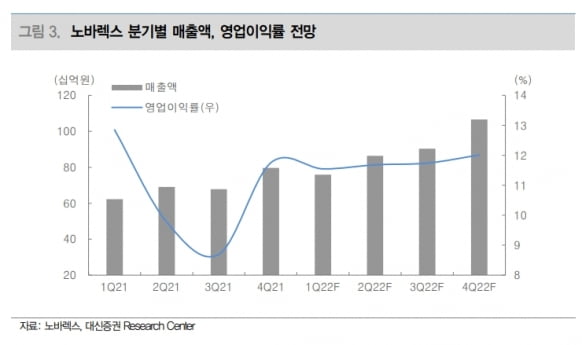

노바렉스는 2021년 4분기 매출 796억원, 영업이익 94억원을 냈다. 전년 동기 대비 각각 44.5%, 30.2% 증가한 수치다. 작년 3분기에서 4분기로 이연된 매출과 증설 효과 본격화로 분기 최대 실적을 달성했다는 설명이다.

한경래 연구원은 “작년 2, 3분기에 비해 4분기 생산능력이 확대되면서 가동률도 2분기 72%에서 4분기 86%로 확대됐다”며 “외형 성장 및 수율 개선에 따라 원가율이 개선되고, 고정비 효과 등으로 4분기 영업이익률은 전 분기 대비 3.1%포인트 늘어난 11.8%를 기록했다”고 말했다.

올해부터 본격적으로 신 공장 가동을 확대하면서, 분기별 외형 성장을 기대했다. 한 연구원은 “오송 공장 증설로 기존 대비 2배 이상의 생산능력을 확보했다”며 “2022년 상반기 수주도 지속적인 성장세로 파악되고 있어, 올해 ‘상저하고(上低下高)’의 매출 흐름을 보일 것”이라고 했다.

신 공장의 높은 생산 자동화율을 바탕으로 작년 4분기부터 개선된 수율을 감안하면, 영업이익률도 점진적으로 개선될 것으로 봤다. 올해 노바렉스의 매출과 영업이익은 작년보다 각각 28.9%, 40.8% 늘어난 3592억원, 423억원으로 추정했다.

한 연구원은 “신공장 가동으로 외형과 이익의 동반 개선 구간에 진입한 만큼, 2022년 주가 우상향을 기대한다”고 말했다.

-

1

랩지노믹스, 연구시설 확대…제넥신 판교 건물 일부 매입

분자진단업체인 랩지노믹스가 경기 성남시 판교에 있는 연구시설을 확장한다. 오는 5월 서울 마곡으로 터를 옮기는 제넥신의 판교 건물을 일부 사들였다.20일 바이오업계에 따르면 랩지노믹스는 최근 제넥신으로부터 코리아바이...

-

2

랩지노믹스, 연구소 확장...제넥신에서 판교 부동산 223억원에 인수

랩지노믹스가 판교 연구시설을 확장한다. 제넥신이 서울 마곡에 새 둥지를 틀면서 남게 된 부동산 일부를 사들였다. 랩지노믹스는 “제넥신으로부터 코리아바이오파크 시설 일부를 223억원에 인수하는 계약...

-

3

티앤엘은 미국 히어로 코스메틱스와 1092억8700만원 규모의 마이크로니들 패치 및 트러블케어 패치 공급계약을 체결했다고 18일 밝혔다. 이번 계약금액은 2020년 매출의 269%다. 2024년까지 히어로 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)