소액이라도 연체 땐 신용점수 '뚝'…통신·건보료도 제때 내야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용관리 어떻게 하나

대부업 이용·카드 현금서비스 등

고위험 대출 땐 신용점수 하락

성실히 상환하면 신용도 개선

체크카드 지속적으로 이용하고

한도 꽉채워 사용 안하는게 좋아

대부업 이용·카드 현금서비스 등

고위험 대출 땐 신용점수 하락

성실히 상환하면 신용도 개선

체크카드 지속적으로 이용하고

한도 꽉채워 사용 안하는게 좋아

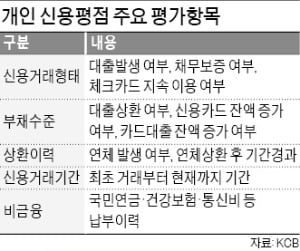

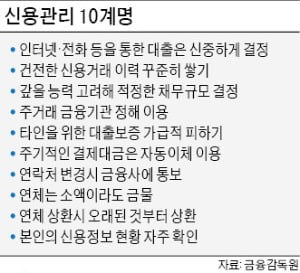

○“연체하지 않는 것이 가장 중요”

대출이 발생하면 기본적으로 신용점수가 떨어질 수 있다. 고위험대출을 받을수록 낙폭이 커진다. 쉽게 돈을 빌릴 수 있다고 대부업이나 현금서비스(단기카드대출) 등에 먼저 손을 댔다간 신용점수 하락을 면치 못한다. 가급적 1금융권 대출을 우선적으로 시도해야 하는 이유다. 그렇다고 금융사에서 돈을 빌리면 무조건 신용도가 악화된다는 뜻은 아니다. 성실하게 상환을 마쳤다면 신용도가 오히려 개선될 수 있다. 금융감독원은 “소액이라도 절대 연체가 발생하지 않도록 관리해야 한다”고 밝혔다.

카드 이용행태도 중요하다. 체크카드를 지속적으로 활용한다면 건전한 신용생활을 하고 있다고 판단해 점수가 오를 수 있다. 카드론(장기카드대출)이나 현금서비스 이용 없이 결제대금 상환 위주로 신용카드를 계속 이용하는 것도 긍정적 요인이 될 수 있다. 신용카드를 이용할 땐 한도를 꽉 채워 사용하지 않고, 신용카드를 한 장 더 만들더라도 한도의 절반가량만 쓰는 것이 신용관리에 좋다는 평가다. 신용카드 보유 개수와 신용점수는 무관하다.

○통신비·보험료 납부 내역도 반영

KCB는 통신비나 건강보험, 국민연금 납부 정보 등 비금융 데이터도 활용하고 있다. 즉 스마트폰 이용요금을 꼬박꼬박 잘 내고 있는지 등도 신용점수에 반영된다는 얘기다. 카카오뱅크나 토스, 네이버파이낸셜 등 핀테크사들은 ‘신용점수 올리기’ 서비스를 제공하고 있다. 국민연금 납부내역, 소득금액 증명원 등 개인의 비금융 납부 데이터를 CB사에 전달해 신용점수 개선을 도와주는 서비스다. 특히 대학생이나 주부 등 최근 2~3년간 신용거래 이력이 없는 ‘씬 파일러’의 경우 이 같은 대안 정보가 비중 있게 다뤄지는 만큼 통신비 납부 등을 더 잘 관리해야 한다.금융사들이 대출을 내줄 때 CB사의 신용점수 이외에 자체 개발한 신용평가모형(CSS)을 사용하는데, 금융권이 이 CSS 고도화에 나서고 있는 추세다. 가령 케이뱅크는 통신·쇼핑 데이터 등을 활용하고 카카오뱅크는 도서 구매 이력 등을 반영할 계획이다. 경제력이 다소 부족하더라도 평소 소비·생활 습관을 감안할 때 ‘상환 의지’가 높다고 판단되는 금융 소비자들은 이 같은 CSS 고도화의 혜택을 볼 수 있다. 개인사업자, 고연령층 등 특정 집단 맞춤형 CSS도 생겨나고 있다.

금감원에 따르면 주거래 금융기관을 지정해 신용거래 등을 집중 관리하는 것도 도움이 될 수 있다. 우수고객으로 지정되면 우대금리 혜택을 받을 수 있고, 예·적금 계좌를 만드는 것만으로도 ‘돈을 꼬박꼬박 모으고 있다’는 긍정적 신호로 해석될 수 있다. 일단 뚫어는 놨지만 사용하지 않고 있는 마이너스통장을 정리하는 것도 신용도에 긍정적이다. 자신의 신용점수를 조회하는 것만으로도 신용도가 나빠질 수 있다고 오해하는 사람들도 있는데, 이는 사실이 아니다. 핀테크나 CB사를 통해 자신의 신용점수를 주기적으로 파악하고 관리 전략을 세우는 것이 바람직하다.

이인혁 기자 twopeople@hankyung.com

관련 뉴스

-

1

3월은 졸업 후 사회에 첫발을 내딛는 초년생들이 저축과 투자에 눈을 뜨는 시기다. 각종 재테크 상품뿐 아니라 건강과 자산을 지키기 위한 보험 가입을 고민하는 이들도 적지 않다. 보험 상품에 처음 가입하려는 사회초년생...

-

2

“곧 친구와 자취를 하기로 했는데, 보증금이 약간 모자랍니다. 주말 아르바이트로 번 돈으로 9개월간 대출을 상환하겠습니다.”최근 P2P 온투업체 ‘캠퍼스펀드’에서 투자자를 ...

-

3

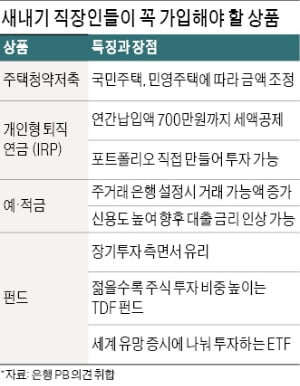

많은 사회초년생들이 자산 관리에 어려움을 겪고 있다. 친구들이 이런저런 투자로 돈을 벌었다고 하면 마음만 급해지기 마련이다. 새내기 직장인들을 위한 재테크를 주요 은행 프라이빗뱅커(PB)들에게 물었다. 은행 PB들은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)