9년 만에…은행 주담대 금리 年 4% 돌파

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

9년만에 가산금리 1.05%→1.83%

"과도한 이자마진 챙긴다" 지적에

은행 "집값 하락 위험요소 반영"

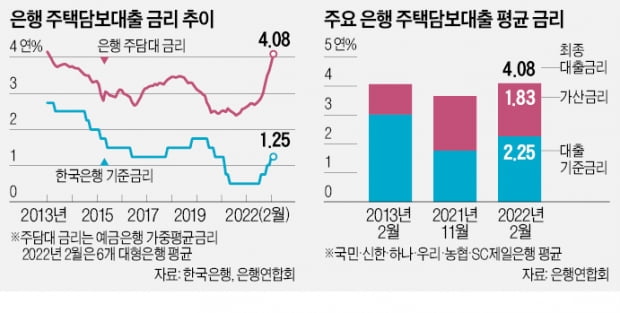

22일 은행연합회에 따르면 지난달 국민 신한 하나 우리 농협 SC제일 등 6개 주요 은행이 취급한 주택담보대출 평균 금리는 연 3.96~4.37%로 집계됐다. 국민은행(연 3.96%)을 제외한 5개 은행의 평균 금리는 모두 연 4%를 웃돌았다. 이들 은행의 가계대출 규모는 전체 은행의 80% 이상을 차지한다. 6개 은행이 취급한 주택담보대출의 평균 금리는 연 4.08%였다. 이들 은행의 주택담보대출 금리가 연 4%를 넘어선 것은 2013년 2월 이후 9년 만이다. 당시 6개 은행의 평균 금리는 연 4.05%, 전체 은행의 가중평균 금리는 연 4.06%였다. 이후 저금리 기조가 이어지면서 지난해까지 주택담보대출 금리는 연 2~3%대에 머물렀다.

2013년 초 연 2.75%이던 한국은행 기준금리는 이후 인하를 거듭해 사상 최저인 0.5%까지 떨어졌다가 지난해 하반기부터 다시 인상돼 현재 연 1.25%다.

韓銀 기준금리 9년 전보다 낮은데…대출금리 높은 건 가산금리 탓

9년 전과 견줘 한국은행 기준금리는 1.5%포인트나 낮음에도 은행 주택담보대출 금리는 당시와 같은 연 4%까지 치솟은 데에는 은행이 자체적으로 정하는 가산금리의 영향이 크다.

반면 은행 주담대 금리가 마지막으로 연 4%를 웃돌았던 2013년 2월에는 이들 은행의 가산금리가 1.05%였다. 최종 대출금리 연 4.05% 대비 비중이 26%에 그쳤다.

은행의 대출금리는 한은 기준금리, 자금조달비용지수(COFIX·코픽스), 은행채 금리 등 다양한 지표금리를 반영한 대출 기준금리에 가산금리를 붙이고 우대금리를 빼서 결정된다. 이때 가산금리에는 은행 인건비, 법적 비용, 위험 프리미엄 등 대출에 필요한 각종 비용은 물론 은행이 전략적으로 정하는 마진율인 ‘목표 이익률’도 반영된다. 결국 은행의 대출 전략에 따라 가산금리의 방향이 정해지는 셈이다.

은행은 특히 금융당국의 가계대출 총량 규제 압박이 강해진 지난해 9월 이후 대출을 줄이기 위해 가산금리를 높이고 우대금리를 줄이는 방식으로 금리를 높여 왔다. 일종의 ‘디마케팅’이었다. 실제 1년 전만 해도 이들 은행의 주담대 가산금리는 1.57%였지만 올 1월에는 1.92%까지 올랐다.

소비자 사이에서는 은행이 대출 규제에 편승해 지나치게 빠르게 대출 금리를 올린다는 불만이 커질 수밖에 없다. 3억원을 은행 주담대로 빌린 회사원 강모씨(39)는 “불과 6개월 만에 대출금리가 0.6%포인트 올라 매년 갚아야 할 이자가 108만원 늘었다”고 토로했다.

은행은 유례가 없었던 대출 총량 규제를 제외하더라도 지금은 과거와 시장 여건 자체가 다르다고 주장한다. A은행 관계자는 “2013년은 주택시장이 크게 침체했을 때라 대출 수요 자체가 많지 않았다 보니 은행으로서도 가산금리를 낮춰 경쟁할 유인이 있었다”고 강조했다. 대출 수요가 풍부한 지금과 단순 비교가 어렵다는 것이다.

B은행 관계자도 “주담대는 담보가 우량하다지만, 은행으로서도 집값이 워낙 높아지다 보니 과거보다 경기 침체와 집값 하락 위험을 더 크게 반영할 수밖에 없다”며 “가산금리 상승에는 위험 프리미엄도 반영된 것”이라고 설명했다.

지나치게 높은 가산금리에 대한 ‘자성’의 목소리도 있다. C은행 관계자는 “국내 은행의 이자이익 의존도가 여전히 높다 보니 수익성 확대를 위해 대출금리부터 높이고 보려는 사고방식이 지금도 있는 게 사실”이라고 했다. 국내 은행의 순이익은 2013년 4조원에서 지난해 16조9000억원으로 늘었는데, 이 증가폭(12조9000억원)의 대부분은 이자이익(11조1000억원 증가)이 차지했다.

빈난새 기자 binthere@hankyung.com

-

1

제롬 파월 미국 중앙은행(Fed) 의장이 매파(통화 긴축 선호)로 돌변했다. 기준금리를 한 번에 50bp(1bp=0.01%포인트)씩 올릴 준비가 돼 있다고 밝혔다. 또 인플레이션을 억제하기 위해 더 공격적으로 움직일...

-

2

美 공격적 긴축 우려 과했나…코스피 0.89%·코스닥 0.68% 올라

국내 증시가 제롬 파월 중앙은행(Fed) 의장의 공격적 긴축 발언에도 상승했다. 코스피지수는 기관 순매세에 힘 입어 하루 만에 다시 2700선을 회복했다. 코스닥지수도 소폭 오르며 900선을 웃돌았다.22일...

-

3

내 총 대출 한도가 궁금해?…'개인별 40%' DSR 따져보세요

빚 없이 성실하게 저축하는 것만으로 자산을 축적할 수 있었던 시대는 이미 끝났다. 적지 않은 새내기 직장인이 안정적인 소득원을 갖게 되면 먼저 ‘마이너스통장’부터 개설하곤 한다. 지난 수년간 집...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)