'반토막' 메지온, 전환사채에 발목 잡히나…'무증'까지 나서

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CB 고금리 이자 내야 하나, 재무건정성 악화 가능성

리픽싱 조건 없으니…주가 띄우기 '안간힘'

무상증자 호재성 발표에도 효과 '글쎄'

23일 금융투자업계에 따르면 메지온은 지난해 11월 타이거자산운용이 운용하는 사모펀드에 하이브리드 CB를 발행해 200억원을 조달했다. 이 CB의 표면·만기이자는 모두 0%다. 만기는 30년인데, 사채권자에게 사전에 통지하면 30년씩 만기를 계속 연장할 수 있다. 사실상 영구 CB로, 전환가액 리픽싱(단가조정) 조건도 없다.

당시 메지온은 영구 CB를 발행하면서 이달 31일까지 '신약의 FDA 승인'을 이행의무로 내걸었다. 만약 해당 이행의무가 지켜지지 않을 경우, 2023년 11월16일까지 영구 CB의 만기보장수익률을 연복리 5%로 적용하기로 했다. 이후에도 CB투자자들이 주식 전환권을 행사하지 않으면 만기보장수익률은 최소 7%에서 최대 10%까지 늘어나게 된다.

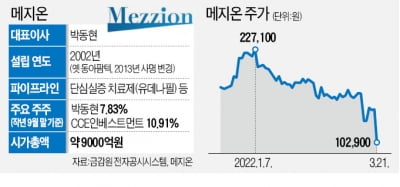

문제는 메지온이 내세운 영구 CB 이행의무가 불발될 가능성이 커졌다는 점이다. 지난 21일 메지온은 단심실증 환자의 운동능력 등을 개선하는 의약품 '유데나필'의 FDA 허가가 불발됐다고 공지했다. FDA는 메지온이 제출한 품목허가 신청서 1차 지표의 통계적 유의성에 문제가 있다고 지적한 것으로 알려졌다.

메지온의 실적은 악화되고 있다. 작년 연결 기준 매출액은 전년보다 6.9% 줄어든 266억원을 기록했다. 같은 기간 영업적자는 전년(75억원)보다 늘어난 163억원으로 집계됐다. 만약 영구 CB에 대한 고금리 이자까지 나가게 되면 재무건정성은 더욱 악화될 가능성이 높다. 작년 3분기 말 기준 메지온의 현금성 자산은 201억원에 불과하다.

리픽싱 조건이 없다는 것도 부담이다. 영구 CB가 보통주로 전환되려면 주가가 행사가(15만6113원)보다 높게 형성되는 게 중요하다. 결국 행사가보다 주가를 띄워, 주식 전환을 유도해야 한다.

메지온은 주가 띄우기에 안간힘을 쓰고 있다. 전날 장중 메지온은 1주당 2주를 배정하는 무상증자를 결정했다는 호재성 공시를 내놨다. 하지만 낙폭을 10%가량 줄이는데 그쳤다. 최근 FDA 허가가 불발되면서 메지온의 주가는 이틀 만에 50% 가까이 떨어졌다. 시가총액은 7000억원대로 밀렸다. 오후 12시30분 현재 메지온의 주가는 전날대비 2700원(3.21%) 하락한 8만1300원에 거래되고 있다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

메지온, 보통주 1주당 2주 무상증자 결정[주목e공시]

메지온은 1주당 2주를 배정하는 무상증자를 결정했다고 22일 공시했다.신주 1780만2012주가 발행될 계획으로 증자후 총 주식 수는 2670만3018주다. 신주배정기준일은 다음달 6일이고...

![메지온, 보통주 1주당 2주 무상증자 결정[주목e공시]](https://img.hankyung.com/photo/202203/01.29364696.3.jpg)

-

2

메지온, 신약 유데나필 美 FDA 심사 지연 소식에 이틀째 '下'

메지온이 미국 식품의약국(FDA)의 '유데나필'에 대한 통계적 유의성 지적에 이틀 연속 하한가를 기록 중이다.22일 오전 9시42분 현재 코스닥시장에서 메지온은 전 거래일 보다 3만800원(29.93%...

-

3

메지온이 선천성 심장 기형 수술(폰탄수술) 환자를 대상으로 개발한 신약 ‘유데나필’이 미국 식품의약국(FDA) 품목 허가를 받는 데 실패했다. ‘올인’하다시피 한 핵심 파이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)