다시 코스닥의 시간?…"수익성 회복 더 빨라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

반등 발맞춰 코스닥도 '꿈틀'

인플레 따른 마진축소 압력 속

SW·바이오 비중 높은 코스닥

코스피보다 이익훼손 우려 적어

○韓·美 성장주 반등

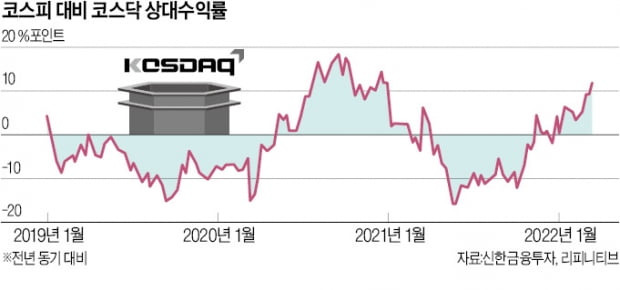

23일 코스닥지수는 0.64% 오른 930.57에 마감했다. 코스피지수도 0.92% 상승한 2735.05에 장을 마쳤다.올해 1038.97로 장을 열었던 코스닥시장은 연초 약세를 나타내며 지난달 15일 종가 기준 839.92까지 떨어졌다. 이 기간 하락률은 19%에 달한다. 코스닥지수는 코스피지수 수익률을 10%포인트 밑돌았다.

코스닥시장이 서서히 반등을 시작한 것은 이달 중순부터다. 지난 15일 이후 본격적으로 오르기 시작해 17일 900선을 다시 돌파했고, 23일까지 6.82% 상승률을 기록했다. 3월 코스피지수는 횡보했지만 코스닥지수는 5%가량 올랐다.

증권업계에서는 코스닥지수의 반전을 미국 통화정책 영향으로 보고 있다. 김다미 신한금융투자 연구원은 “미국 통화정책의 정상화가 본격화되는 과정에서 시장금리가 올라 성장주 투자 심리가 훼손돼 코스닥시장도 부진을 겪었다”며 “코스닥시장과 미국 성장주는 공통적으로 시장금리 상승 등 대외 요인에 민감하게 반응하는 경향이 있다”고 설명했다.

이달 FOMC 이후 미국 통화정책이 구체화됐고, 올해 미국 경제성장률 전망치가 하향 조정되면서 성장주 투자 심리가 회복되고 있다. 향후 경기에 대한 눈높이가 낮아졌다는 얘기다. 김 연구원은 “성장률이 둔화되는 시기엔 민감주보다는 성장성 높은 업종이 주목받는다”고 말했다.

○코스닥 이익 신뢰도 개선

코스닥시장 상장사들의 펀더멘털이 긍정적이라는 것도 호재다. 2020년 6월 이후 코스닥시장 기업의 주당순이익(EPS) 증가율은 유가증권시장 상장사에 비해 부진했다. 하지만 최근 유가증권시장과의 격차가 1%포인트대로 줄어들었다. 지난 18일 기준 코스닥시장 12개월 선행 EPS 증가율은 12.5%로, 유가증권시장(14.3%)과 차이가 크지 않다. 지난해엔 이 격차가 10%포인트 이상 벌어졌다.코스닥시장 이익에 대한 신뢰도도 올라가고 있다. 작년 4분기 실적 발표가 마무리된 가운데 지난해 코스닥시장 상장사 영업이익은 컨센서스(증권사 추정치 평균) 대비 90%를 달성한 것으로 나타났다. 지난 10여 년간 연간 영업이익이 전망치 대비 20~30% 낮았던 것을 고려하면 괴리가 대폭 줄었다.

인플레이션 시기가 도래했지만 코스닥시장 기업은 원자재 가격 상승에 따른 이익 훼손 우려가 적다는 장점도 시장에서 부각되고 있다. 원자재 투입 비중이 낮은 미디어와 소프트웨어, 바이오 업종이 코스닥시장에서 차지하는 비중이 37.7%에 달하기 때문이다.

노동길 신한금융투자 연구원은 “유가증권시장 영업이익률은 원자재 비용 부담에 올해부터 7% 안팎으로 정체된 반면 코스닥시장 영업이익률은 작년 초 8%대에서 11%대로 상승했다”고 설명했다.

코스닥시장에서 전고점 대비 하락폭이 큰 업종은 헬스케어, 소재, 필수소비재 등이다. 헬스케어 업종은 고점 대비 낙폭이 20%를 웃돈다. 올해 영업이익률은 헬스케어, 커뮤니케이션, 정보기술(IT), 경기소비재 순으로 높을 것이라고 신한금융투자는 예상했다.

설지연 기자 sjy@hankyung.com

-

1

코스피, 외국인·기관 '사자'에 상승 마감…코스닥도 '빨간불'

코스피가 외국인과 기관의 '사자'에 2거래일 연속 상승 마감했다.23일 코스피지수는 전 거래일 대비 25.05포인트(0.92%) 상승한 2735.05에 거래를 마쳤다. 이날 지수는 전 거래일 대비 17...

-

2

코스피가 기관의 순매수에 힘입어 장 초반 상승하고 있다.23일 오전 9시12분 기준 코스피지수는 전 거래일보다 24.94포인트(0.92%) 상승한 2734.94에 거래되고 있다. 이날 지수는 전 거래일 대비 17.1...

-

3

코스피, 외국인·기관 '팔자'에 하락 마감…2700선 붕괴

코스피가 외국인과 기관의 '팔자'에 하락 마감하며 2700선 아래로 떨어졌다.21일 코스피지수는 전 거래일 대비 20.97포인트(0.77%) 하락한 2686.05에 거래를 마쳤다. 이날 지수는 전 거래...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)