트러스톤, 태광산업에 경고장…"과거로 회귀 안돼"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이호진 前 회장 출소 이후

ESG 후퇴 조짐에 행동 나서

태광, 100만원 넘는 황제주지만

배당성향은 0.46%에 불과

1조 쌓아둔 채 재투자도 안 해

트러스톤, 정기적 IR 등 압박

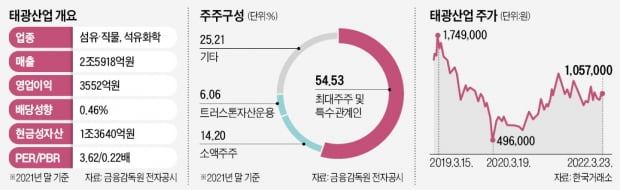

트러스톤은 이호진 전 태광그룹 회장이 만기 출소한 이후 회사의 ESG(환경·사회·지배구조) 경영이 후퇴할 조짐을 보이자 행동에 나섰다. 태광산업은 1조3000억원의 현금성 자산을 보유한 ‘알짜 기업’이지만 주주가치 훼손과 오너 리스크가 장기화하면서 자산가치보다 낮은 평가를 받고 있다.

○배당확대·IR 등 요구

트러스톤은 최근 태광산업에 주주서한을 보내 △주식 유동성 확대 △합리적 배당정책 수립 △정기적인 IR(기업설명회) 계획 마련 등을 요구했다. 트러스톤은 태광산업 지분을 작년 6월 매입하기 시작해 현재 6.06%를 보유하고 있다. 이에 대해 회사 측은 배당정책을 제시하지 않는 등 사실상 아무 조치도 취하지 않은 것으로 전해졌다. 트러스톤 관계자는 “회사로부터 기대에 미치지 못하는 답변을 받았다”며 “앞으로 태광산업의 지배구조 개선과 소액주주 권익 보호를 위해 더 적극적인 주주활동을 펼치겠다”고 밝혔다.트러스톤은 지배구조에 문제가 있는 기업에 투자한 뒤 지배구조 개선을 이끌어냄으로써 수익을 내는 행동주의 펀드를 운용한다. 작년 12월에는 BYC에 주주서한을 보내는 등 본격적인 활동을 시작했다.

○이름 무색한 ‘황제주’

태광산업은 주가가 주당 100만원이 넘는 ‘황제주’로 불린다. 하지만 배당에는 소극적이다. 지난해 당기순이익이 3183억원으로 전년 대비 두 배 늘었으나 배당금은 주당 1750원을 지급하는 데 그쳤다. 배당성향(순이익 중 배당금 비율)이 0.46%에 불과하다.금융상품을 포함한 현금성 자산은 1조3640억원에 달한다. 시가총액(1조1769억원)을 훌쩍 넘어선다. 그런데 쌓아둔 현금을 재투자하지 않으면서 자기자본이익률(ROE)은 8.77%에 머물고 있다. 트러스톤이 신규 사업에 대한 검토 결과를 공유할 것을 요청한 이유다.

‘오너 리스크’까지 겹치면서 태광산업의 주가수익비율(PER)은 3.62배에 머물고 있다. 3년6개월 만에 시가총액 전체를 벌어들일 수 있을 정도로 저평가돼 있다는 의미다. 장부상 순자산가치를 나타내는 주가순자산비율(PBR)도 0.22배에 그친다.

2019년 태광그룹은 총수 일가가 100% 지분을 보유한 회사를 통해 계열사에 100억원대의 김치와 와인을 강매한 혐의로 공정거래위원회로부터 제재를 받기도 했다. 이 전 회장은 횡령·배임 등의 혐의로 실형을 살고 나왔다.

○외부 영입인사 줄줄이 ‘아웃’

트러스톤이 주주행동에 나선 또 다른 이유는 이 전 회장이 작년 10월 출소한 이후 회사의 ESG가 과거로 돌아갈 조짐을 보이고 있기 때문이다. 이 전 회장이 출소하기 전 태광그룹은 허승조 고문(전 GS리테일 부회장)이 영입한 임원들이 이끌었다.하지만 지난 1월 인사에서 이들 대부분이 퇴출됐다. 작년 3월 외부에서 영입된 정찬식 전 대표는 취임 10개월 만에 물러났다. 2019년부터 지배구조 개선 작업을 이끌던 임수빈 정도경영위원장도 지난 1월 회사를 떠났다.

그 자리를 이 전 회장의 사람들이 채우고 있는 것으로 전해졌다. 트러스톤 관계자는 “지난 1년간 기존 경영진과 수차례 미팅을 했고, ESG 개선을 위해 건설적인 협의를 해왔지만 지난 1월 인사변동 이후 연락이 끊겼다”고 전했다. 태광산업은 2011년 재계 순위가 30위권이었으나 작년 49위로 밀려났다. 트러스톤에 따르면 태광산업은 지난 10년간 기관투자가 대상 콘퍼런스콜을 제외하고 일반 주주 대상 IR을 열지 않았다.

박의명 기자 uimyung@hankyung.com

-

1

[단독] 트러스톤, 태광산업에 주주서한…"과거 회귀 용납못해"

주주행동주의를 표방하는 트러스톤자산운용이 태광산업에 주주가치 제고를 요구하는 주주서한을 보냈다.23일 증권업계에 따르면 트러스톤은 최근 태광산업에 주주서한을 보내 △주식 유동성 확대 △합리적 배당정책 수립 ...

![[단독] 트러스톤, 태광산업에 주주서한…"과거 회귀 용납못해"](https://img.hankyung.com/photo/202203/01.29377438.3.png)

-

2

윤석열 대통령 당선인의 공약대로 주식 양도차익에 매기는 세금을 없애면 한국 증시로 돈이 몰려들까. 진짜 문제는 배당소득이라는 증권가의 지적이 나왔다. 현 구조에서 주식양도소득세만 폐지하면 지배주주가 세금 부담 없이 ...

-

3

동국제약은 한국백혈병어린이재단을 통해 소아암 어린이 환자와 가족들에 대한 코로나19 검사비를 지원했다고 22일 밝혔다. 동국제약은 2011년부터 매년 한국백혈병어린이재단의 ‘우리 가족 행복 나들이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)