133兆 소상공인 대출 한숨 돌렸지만…'부실화 위험' 더 커졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원칙 바꾼 금융당국

4번째 대출 폭탄 돌리기

정치권 압박에 흔들리는 금융당국

그러나 이 같은 당국의 의지는 대선과 지방선거를 앞둔 정치권의 압박에 흔들렸다. 대선을 불과 20일가량 남겨놓은 지난 2월 중순 국회는 여야 합의로 소상공인 방역지원금 지급을 위한 추경을 통과시켰고 부대 의견으로 코로나19 대출 만기연장·상환유예 재연장 요구를 담았다. 금융위는 당시 이를 수용해 “긍정적으로 검토하겠다”면서도 “고 위원장이 강조한 질서 있는 정상화도 함께 추진할 것”이라고 했다. 그러면서 이를 위한 구체적인 연착륙 방안까지 마련해 3월 중순께 발표하겠다고 강조했다.

이 같은 원칙은 결국 새 정부와의 ‘코드 맞추기’ 앞에서 또다시 무릎을 꿇어야 했다. 금융위 관계자는 “윤 당선인이 2차 추경을 통해 소상공인 지원 대책을 마련하라고 지시한 상황에서 종료 후 연착륙 방안을 내놓을 수 있겠냐”며 “인수위 차원에서 종합적인 자영업자 대책을 마련할 것”이라고 말했다.

“9월엔 종료할 수 있나…부실만 키울 것”

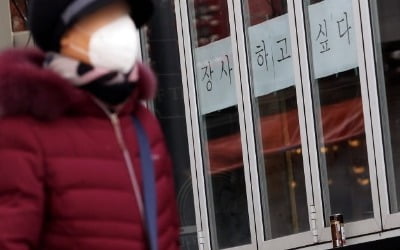

이런 가운데 잠재 부실은 더욱 확대될 것이란 우려가 나온다. 금융위에 따르면 2020년 4월부터 올 1월까지 만기연장·상환유예 조치를 받은 대출원리금은 총 291조원(116만5000여 건)에 달한다. 이는 중복 지원 실적까지 포함된 수치로, 1월 기준 대출 잔액 기준으로는 133조4000억원(70만4000여 건)이다. 3차 연장 직전인 지난해 7월에 비해 지원 실적은 69조원 늘었고, 대출 잔액도 12조7000억원 증가했다.이들 대출이 정상 채권으로 분류되고 있는 덕분에 금융권 부실채권 비율은 역대 최저 수준이다. 금융감독원에 따르면 작년 말 기준 국내 은행의 부실채권(고정이하여신) 비율은 코로나19 사태 이전인 2019년 말 0.77%에서 2020년 말 0.64%, 작년 말 0.50%를 기록했다. 금융당국 관계자는 “과거 만기연장·상환유예를 신청했던 중소기업·소상공인은 9월 말까지 만기 도래(또는 유예 종료)하는 경우 재신청이 가능하다”며 “기존 자산건전성 분류 기준도 그대로 유지될 것”이라고 했다.

한 시중은행 관계자는 “대출 만기연장·상환유예 혜택을 받은 자영업자 가운데 이미 폐업한 사례도 적지 않다”며 “올 9월 말에도 추가 연장되지 않으리라는 보장이 없는데 누가 돈을 성실하게 갚으려고 하겠냐”고 반문했다.

이호기 기자 hglee@hankyung.com

-

1

"코로나로 매출 30% 이상 줄었다면 임대료 감액요청 가능"

코로나19 방역 또는 예방 조치로 인해 매출이 30% 이상 줄어든 소상공인은 임대료 감액을 요청할 수 있게 된다.법무부, 국토교통부, 중소벤처기업부는 코로나19 확산으로 피해를 입은 소상공인의 경제적 부담을 줄이기 ...

-

2

"대출 덕에 고공행진"…상호금융 지난해 순익 2.7조 '역대 최대'

지난해 농협·신협·수협·산림조합 등 상호금융 조합들의 순이익이 2조7000억원을 넘어 역대 최대치를 갈아치웠다. 31일 금융감독원이 발표한 '2...

-

3

'부실위험' 자영업대출 133조…"배드뱅크 같은 전담기구 만들어야"

국내 금융시장의 가장 큰 뇌관으로 지목되는 자영업자 대출을 관리하기 위해 민관합동 전담기구를 설립할 필요가 있다는 전문가들의 제언이 나왔다. 부실채권을 단순 회수·정리하는 '배드뱅크'에서 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)