삼성전자, 우크라 사태로 IT 수요 훼손 우려…목표가 8%↓-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최도연 신한금융투자 연구원은 "실적 컨센서스 상승에도 주가가 조정받는 이유는 금리 상승에 따른 밸류에이션 멀티플 하락과 우크라이나 이슈에 따른 IT 수요 훼손 우려, 게임최적화서비스(GOS) 사태 이후 비메모리 및 스마트폰 경쟁력 약화 우려 등이 있다"라고 짚었다.

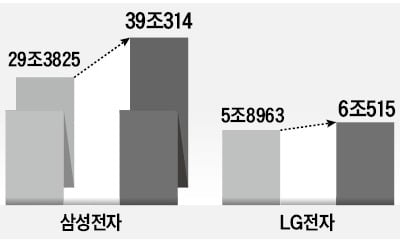

삼성전자의 올해 1분기 실적은 매출액 75조8000억원, 영업이익 13조원으로 직전 분기 대비 각각 1.1%, 6.1% 감소할 것으로 전망된다.

최 연구원은 "영업이익이 반도체는 메모리 가격 하락으로, 디스플레이 부문은 비수기 영향으로 전분기 대비 감소하겠으나 무선사업부가 물량 회복과 평균 단가 상승으로 대폭 개선될 전망"이라고 내다봤다.

현재 주가는 할인율 상승과 비메모리 경쟁력 우려를 모두 반영하고 우크라이나 전쟁에 의한 수요 훼손 우려까지 일부 반영한 것으로 분석했다. 그는 "2020~2021년 구간에서 할인율 하락과 비메모리 기대감으로 밸류에이션이 상승했었는데, 최근 주가 조정에서 이를 모두 반납했다"고 설명했다.

주가가 주춤하나 향후 시장의 구조적 성장은 유효한 것으로 봤다. 최 연구원은 "GOS 사태 이후 비메모리와 스마트폰에 대한 기대감이 단기적으로 낮아진 것은 아쉬우나 비메모리 파운드리 시장의 구조적 성장 스토리는 유효하다"며 "TSMC와 경쟁할 수 있는 파운드리 업체는 삼성전자가 유일하다"고 봤다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

삼성전자·SKT도 제쳤다…'평균 연봉 1위' 회사 어디길래?

지난해 카카오 임직원 1인당 평균 급여가 전년 대비 60% 가까이 증가하면서 1억7200만원을 기록한 것으로 나타났다. 네이버는 물론 삼성전자와 SK텔레콤까지 제치고 사실상 국내 기업 연봉 1위 기업에 올랐다.23일...

-

2

삼성전자는 소비자가 비스포크 가전을 구매할 때 최적의 색상을 선택할 수 있도록 도와주는 ‘비스포크 제작소 AI(인공지능)’ 서비스를 삼성닷컴에 선보였다고 23일 밝혔다.비스포크 제작소 AI는 소...

-

3

현대자동차는 한 번도 연간 현금성 자산이 10조원을 넘긴 적이 없었다. 2010년대 초 영업이익이 사상 최대를 찍을 때도 현금성 자산은 8조~9조원가량을 유지했다. 그러던 현대차가 작년엔 단숨에 현금성 자산을 13조...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)