“루트로닉, 선진국 중심으로 매출 성장 지속될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

루트로닉은 1997년에 설립하고 2006년 상장한 미용의료기기 기업이다. 미국 독일 중국 일본 등에서 현지 해외 법인을 운영하고 있다.

지난해 매출과 영업이익은 1736억원과 298억원을 기록했다. 전년 대비 각각 50.2%와 380.2% 증가했다. 작년 해외 매출 비중은 82%에 달한다. 해외 매출 중 미국 유럽 일본 등 선진국이 차지하는 비중은 71%다.

루트로닉은 저가 레이저 제품을 대체할 수 있는 프리미엄 레이저 제품군을 확대하며 선진국 진출의 기반을 마련해왔다. 2019년부터 '클라리티2'와 '할리우드 스펙트라', '더바V' 등의 제품을 연이어 출시했다. 그 결과 2021년부터 선진국 매출이 본격화되며 평균판매단가(ASP)도 높아졌다. 루트로닉의 지난해 ASP는 4500만원 수준으로 추정했다. 2017년과 비교해 60% 늘어난 수치다.

원재희 연구원은 “프리미엄 레이저 제품군의 ASP는 기존 제품 대비 1.5~2배 높다”며 “루트로닉의 실적 고성장세는 가격과 판매수량이 동반상승하고 있는 것으로 해석이 가능하다”고 말했다.

올해 매출과 영업이익은 각각 2114억원과 431억원으로 예상했다. 전년 대비 21.8%와 44.6% 늘어난 수치다. 선진국 중심으로 코로나19 확산이 정점에서 벗어나 있어 수출 호조가 기대된다는 설명이다.

해외 법인 인력 확충은 2022년 선진국 매출 확대의 도화선이 될 것이란 예상이다. 루트로닉은 2017년부터 시장이해도가 높은 현지 전문 인력을 채용하며 영업망을 구축해왔다. 이 효과는 2019년부터 가시화되고 있다는 분석이다.

원 연구원은 “향후 현지 B2C 마케팅까지 본격화되면 브랜드 인지도 확산이 가능할 것”이라며 “이는 고객의 요구에 의해 수요가 발생하는 매출 선순환 구조를 형성하는 데 기여할 것”이라고 전망했다.

박인혁 기자

-

1

휴젤, ‘보툴렉스’ 영국 허가 획득…연내 유럽 11개국 진출 목표

휴젤은 영국 의약품규제청(MHRA)으로부터 미간주름을 적응증으로 보툴리눔 톡신 제제 ‘보툴렉스’(수출명 레티보) 50유닛의 품목허가를 획득했다고 24일 밝혔다.휴젤에 따르면 영국은 유럽 보툴리눔...

-

2

“티앤엘, 1분기 고성장 기대…증설 이후 실적이 주가 관건”

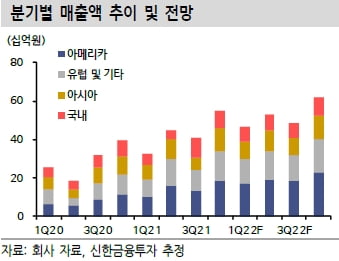

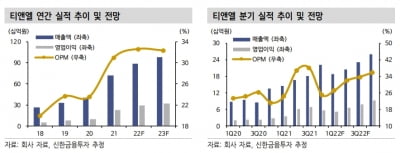

신한금융투자는 24일 티앤엘에 대해 올 1분기 북미에서의 ‘하이드로콜로이드’ 판매 호조를 바탕으로 실적 고성장을 기대했다. 투자의견 ‘매수’와 목표주가 5만6000원을 유지...

-

3

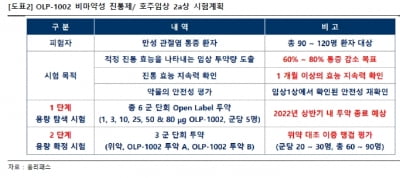

상상인증권은 24일 올리패스에 대해 올 3분기에 발표될 ‘OLP-1002’의 호주 임상 2a상 1단계 결과에 따라 주가 흐름이 결정될 것이라고 예상했다. 투자의견 ‘주목(at...