“아이큐어, 하반기 도네페질 패치 투약…매출 50억원 목표”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아이큐어는 국내에서 도네페질 패치제의 약가 신청을 마쳤다. 상반기 안에 약가 협의를 완료하고, 하반기 실제 투약을 시작할 예정이다.

신민수 연구원은 “아이큐어의 올 하반기 자체 매출 목표는 40억~50억원“이라며 ”회사는 도네페질 패치제 출시 후 시장 점유율을 5% 미만에서 3년 안에 50% 이상이 될 것으로 추정하고 있다“고 말했다.

국내 공동판매 계약에 따라 도네페질 패치의 국내 판매는 셀트리온제약이 맡는다. 신 연구원은 “국내 공동판매 계약은 계약 기간 후반부로 갈수록 공급 물량이 늘어나는 구조”라며 “경상기술사용료(로열티)를 받는 것이 아닌, 산정된 약가의 일정 비율을 셀트리온에 공급할 때 매출로 인식한다”고 설명했다.

아이큐어는 도네페질 설비(라인)를 100% 가동했을 때 생산능력은 2500억~3000억원에 달한다고 했다. 현재 공장 가동률은 15% 수준으로, 가동률이 50% 이상이면 흑자전환이 가능할 것으로 추정하고 있다. 현재 공장 증설 계획은 없다는 설명이다.

해외에서는 올 하반기 임상 시약 제조를 시작해, 2024년 미국 우수의약품제조및품질관리(cGMP) 실사를 마무리한다는 목표다. 미국 진출은 2025년으로 예상하고 있다.

아이큐어는 올해 500억원의 예상 매출(가이던스)을 제시했다. 적자폭을 줄여 내년에 흑자전환이 목표라고 했다. 회사는 지난해 별도 재무제표 기준 매출 365억원, 연결 기준 644억원의 매출을 냈다.

김예나 기자

-

1

신한금융투자는 24일 루트로닉에 대해 올해도 고사양(프리미엄) 레이저 제품의 선진국 수출이 확대되며 매출 성장이 지속될 것으로 전망했다. 투자의견 ‘매수’ 및 목표주가 3만2000원을 ...

-

2

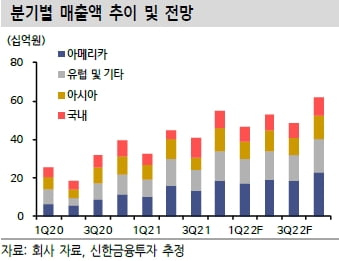

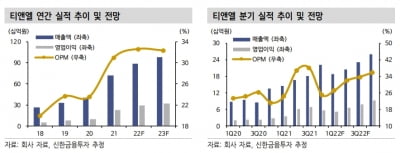

“티앤엘, 1분기 고성장 기대…증설 이후 실적이 주가 관건”

신한금융투자는 24일 티앤엘에 대해 올 1분기 북미에서의 ‘하이드로콜로이드’ 판매 호조를 바탕으로 실적 고성장을 기대했다. 투자의견 ‘매수’와 목표주가 5만6000원을 유지...

-

3

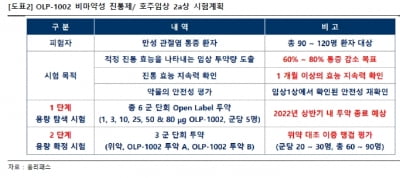

상상인증권은 24일 올리패스에 대해 올 3분기에 발표될 ‘OLP-1002’의 호주 임상 2a상 1단계 결과에 따라 주가 흐름이 결정될 것이라고 예상했다. 투자의견 ‘주목(at...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)