예대금리차 순위 매긴 국민의힘…은행들 '부글부글'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강민국 "예대마진 과도" 비판

尹 '예대차 공시' 공약과 맞물려

은행 "경쟁 하지도 말라는 얘기"

김대훈 금융부 기자

한 시중은행 부행장은 24일 강민국 국민의힘 의원이 내놓은 ‘은행의 예대마진 수익이 최고치를 경신했다’는 보도자료에 대해 이렇게 비판했다. 강 의원은 자료에서 “은행들이 예대금리차(대출이자와 예금이자의 차이)로 벌어들인 수익이 4년간 168조원에 달한다”며 “은행이 천문학적 수익을 올리고 있으며, 금융기업으로서 가져야 할 최소한의 윤리성을 지켜야 한다”고 했다. 강 의원은 은행별 예대금리차와 이자수익 연도별 내역도 공개했다. 이를 인용해 예대금리차 순위로 은행을 줄 세운 언론 보도도 이어졌다.

윤석열 대통령 당선인은 ‘예대금리차 공시제도’를 공약했다. 은행의 과도한 ‘이자 장사’를 견제하겠다는 취지다. 강 의원이 굳이 은행을 ‘줄세우기’한 이유도 비슷한 맥락이라는 분석이다. 아직 인수위원회에서 예대금리차 공시제에 대한 구체적 발표는 없지만 분위기를 띄우려는 취지라는 것이다.

예대금리차 공시제가 점차 무르익자 은행들도 긴장하는 분위기다. 윤 당선인이 가격이라는 시장경제 원칙을 강조한 만큼 “좀 더 지켜보자”는 반응과 “예대금리차 순위를 매겨 줄 세우는 건 포퓰리즘일 뿐”이라는 격양된 반응이 공존한다.

은행 수익성 지표 가운데 하나인 예대마진은 다양한 요인에 따라 오르내리는 성격이 있다. 특히 각국 중앙은행들이 기준금리를 올리는 최근 경제 상황에선 예대금리차가 확대될 수밖에 없다는 설명이다. 소비자가 시장 상황을 불안히 여겨 이자가 거의 없는 수시입출금식예금(요구불예금)에 돈을 넣어두는 경향이 강해졌고, 이렇게 되면 은행이 지급해야 할 이자가 줄어 예대금리차는 커질 수밖에 없다. 강 의원의 주장대로라면 치열한 영업 경쟁을 통해 요구불예금 등 저원가성 예금을 많이 확보할수록 예대금리차가 큰 ‘나쁜 은행’이 된다.

또 은행이 금리 인상기에 소비자가 선호하는 고정금리 대출 취급을 늘리거나, 중·저신용자에 대한 고금리 대출을 많이 취급해도 예대금리차가 확대된다. 코로나 시기 자영업자나 중소기업 대출을 크게 늘린 은행의 예대금리차는 더 클 수밖에 없다. 강 의원 자료에도 이런 은행별 특수성이 확인된다. 지난해 가장 예대금리차가 컸던 토스뱅크(4.40%)는 중저신용자 대출을 주로 다루는 인터넷전문은행의 특성이 반영됐기 때문이라는 분석이다. 예대금리차가 크다고 해서 ‘고리(高利)장사’를 하고 있다고 단정 지을 수 없다.

은행의 공적 기능을 감안하면 과도한 예대마진은 비난받을 수 있다. 그러나 예대금리차 공시제도가 ‘가이드라인’이 돼 은행 산업의 건전한 경쟁을 가로막을 수 있다는 우려도 나온다. 한 은행 관계자는 “시장을 중시하겠다는 새 정부의 첫 금융정책부터 단추가 잘못 끼워질 수 있을 같다”고 꼬집었다.

-

1

이준석 "문고리 권력으로 탄핵된 국힘, 靑 개혁의지 강해"[전문]

이준석 국민의힘 대표는 24일 "문고리 권력과 소통의 부족으로 탄핵의 성적표를 받아든 국민의힘은 청와대를 개혁해야 한다는 강한 의지가 있다"고 밝혔다.이 대표는 이날 6·1 지방선거 정강&mid...

![이준석 "문고리 권력으로 탄핵된 국힘, 靑 개혁의지 강해"[전문]](https://img.hankyung.com/photo/202203/01.29391816.3.jpg)

-

2

"코로나19 착시 계속"…1월 은행 대출 연체율 0.23%

1월 말 기준 국내 은행의 원화대출 연체율이 소폭 상승했다.24일 금융감독원에 따르면 지난 1월 말 국내 은행의 원화대출 연체율은 0.23%로 집계됐다. 전월 대비 0.02%포인트 오른 수치다. 전년 동월 대비로는 ...

-

3

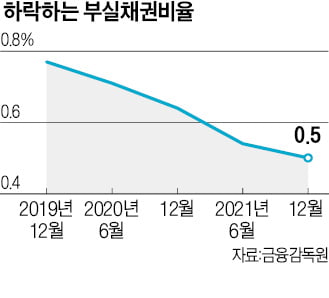

'역대 최저' 은행 부실채권비율…코로나 대출 만기연장 '착시'

지난해 말 기준으로 국내 은행 부실채권 비율이 2020년 3분기 이후 6분기 연속 역대 최저치를 경신했다. 그러나 이는 정부의 코로나19 금융 지원 조치에 따른 ‘착시 효과’일 뿐 오히려 잠재 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)