외국인 올라탄 현대차, 반등 시동 걸었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

악재 충분히 반영됐다는 평가

외인 '사자'에 저점서 12% 올라

수익성 방어 전략…호실적 예고

역사적 저점 수준 PER도 매력

저점 대비 12% 반등

최근 들어 현대차 주가가 반등 조짐을 보이고 있다. 30일 현대차는 2.55% 오른 18만1000원에 거래를 마쳤다. 지난 15일 저점 대비 11.73% 반등했다.전날까지 10거래일간 외국인이 310억원어치를 순매수하며 반등을 이끌었다. 같은 기간 개인과 기관이 각각 257억원, 30억원어치를 순매도한 것과 반대다. 외국인은 지난 2~15일만 하더라도 현대차를 3000억원어치 넘게 팔았다.

떨어지던 주가가 반등할 때 이유는 크게 두 가지다. 주가를 끌어내리던 악재가 주가에 충분히 반영됐거나, 악재를 소멸할 만한 호재가 등장했을 때다. 지금의 주가 흐름은 전자에 가깝다. 인플레이션, 전쟁, 금리 인상 등으로 커졌던 자동차 소비 시장에 대한 우려가 완화되고 있다. 유가가 떨어지고 러시아와 우크라이나의 평화회담이 이뤄지고 있는 영향이다. 일각에선 원화 가치가 낮아지면서 발생하는 환율 효과도 현대차 단기 실적에는 긍정적이라고 보고 있다.

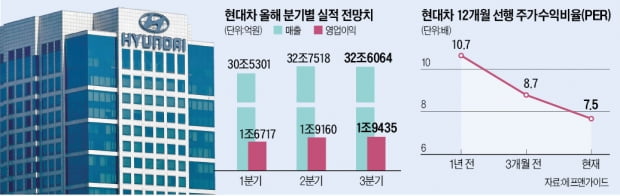

PER 7배로 바닥 수준

주가 반등 기대를 뒷받침하는 이유는 크게 두 가지다. 실적이 우려만큼 나쁘지 않을 가능성이다. 현대차는 공급망 차질 문제에 대응하고자 주요 시장에서 완성차의 평균가격(ASP) 개선 전략을 썼다. 차량 가격을 올리거나 고급 차종을 많이 파는 전략이다.장문수 현대차증권 연구원은 “주요 시장에서의 ASP 상승세가 상반기 실적을 방어할 것”이라며 “현 주가 수준에서 추가 하락도 제한적”이라고 설명했다.

밸류에이션(실적 대비 주가수준) 매력도 높아져 있다. 현재 현대차의 12개월 선행 주가수익비율(PER)은 7.5배 수준이다. 1년 전엔 10~11배 수준이었다. 당시가 저금리 시대였던 점을 반영하더라도 현재 PER은 역사적 저점이다. 통상 8~10배 수준에서 거래돼왔기 때문이다.

중장기 성장성 과제

중장기 성장성을 얼마나 보여주느냐가 향후 과제로 꼽힌다. 현대차의 외국인 지분율은 26%대로 글로벌 금융위기 직후인 2009년 수준에 가깝게 떨어져 있다. 그동안 미래 모빌리티 시장에서 상대적 투자 매력을 인정받지 못했기 때문이다.현대차는 2030년까지 전기차 라인업 17종 이상 구축 등을 통해 전기차로의 전환 속도를 높이고 있다. 동시에 스마트팩토리 도입 등을 통해 수익성도 높이겠다는 계획이다. 현대차가 제시한 영업이익률 목표는 2025년 8%, 2030년 10%다. 김동하 한화투자증권 연구원은 “중장기 성장을 위한 계획을 내놓은 것은 긍정적”이라며 “구체적 계획이 추가로 나와야 한다”고 지적했다.

로봇도 현대차의 미래 성장 동력 중 하나로 꼽힌다. 현대차는 ‘벡스(VEX)’와 ‘첵스(CEX)’로 불리는 산업용 착용 로봇을 완성차 업체 중 처음으로 상용화했다. 전기차 충전 로봇, 고객 대응 서비스 로봇 등도 개발하고 있다.

고윤상 기자 kys@hankyung.com

-

1

현대차·기아, 러시아 전쟁 여파에 현지 판매 68% 급감

현대자동차·기아의 지난달 러시아 판매량이 전년 대비 68% 급감했다. 러시아의 우크라이나 침공 이후 국제 제재가 잇따르면서 손해가 커졌다. 외국계 증권사들은 “현대차가 연내 러시아 공...

-

2

현대차·기아, 美 학술기업 선정 글로벌 100대 혁신기업 선정

현대차와 기아가 미국의 글로벌 학술정보서비스 기업 ‘클래리베이트(Clarivate)’가 선정하는 2022 글로벌 100대 혁신 기업(Top 100 Global Innovator)에 선정됐다. 2...

-

3

"더 웅장하게 돌아왔다"…'더 뉴 팰리세이드' 맛보기 사진 공개

현대차가 대형 스포츠유틸리티차(SUV) '더 뉴 팰리세이드' 맛보기 사진을 7일 공개했다.더 뉴 팰리세이드는 2018년 11월 팰리세이드가 첫 선을 보인 이후 약 3년5개월 만에 선보이는 부분 변경 모...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)