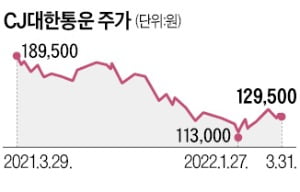

"CJ대한통운 주가부진 뒤엔 노조 리스크"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

두 달 넘는 파업, 비용 '눈덩이'

노동집약적 수익 구조의 한계

"1분기 영업익 30% 감소" 전망

민주노총 택배노조의 극렬한 파업을 두 달 넘게 겪은 CJ대한통운에 대한 시장의 시선이 심상치 않다. 증권업계에선 CJ대한통운이 스스로 해결하기 어려운 파업 리스크에 상시 노출됐다는 평가가 나오고 있다. 단기적으로는 작년 말부터 지난 3월 2일까지 이어진 파업 여파가 반영될 1분기 실적에 빨간불이 켜진 것으로 추산하고 있다.

노조 파업에 수익성 비상

결정적 이유는 택배노조 파업에 따른 실적 악화다. CJ대한통운은 파업으로 물량을 배송하지 못하게 되자 비싼 이용료를 내고 차를 빌려(용차) 적지 않은 물량을 처리했다. 일반적인 경우보다 비용이 30%가량 더 드는 방식이다.

용차로도 배송하지 못해 피해를 본 고객에 대한 보상 비용도 적지 않을 것으로 증권업계는 보고 있다. 한국투자증권은 1분기 영업이익 전망치를 전 분기보다 30% 감소한 약 700억원으로 제시했다. 택배업계 관계자는 “적지 않은 수의 대리점주가 ‘노조와 싸우면서 대리점 하지 말고 용차 업주로 나서는 게 낫겠다’며 한숨을 쉬고 있다”며 “용차는 부르는 게 값이고 노조의 돌발행동에서도 자유롭기 때문”이라고 전했다.

구조화한 노조 리스크

문제는 노조 리스크가 단기에 끝나지 않고 상시화할 공산이 커졌다는 점이다. 노조 파업은 일찌감치 일단락됐지만 일부 노조원이 태업을 이어가며 CJ대한통운의 발목을 잡았다.

파업 때 택배노조가 내건 명분은 ‘택배 분류인력 투입(사회적 합의)에 따라 허용된 택배비 인상분을 근로자가 가져가야 한다’는 것이었다. 이에 대해 업계에선 “CJ대한통운이 분류 자동화를 위해 지난해에만 1400억원을 투자했는데, 그 과실을 엉뚱하게 개인사업자(택배기사) 집합체인 노조가 가져가겠다는 것은 떼법”이라고 하소연하고 있다. 최고운 연구원은 “여러 차례 사회적 합의를 번복했던 노조 불확실성이 회사에 대한 정당한 가치평가를 가로막고 있다”고 지적했다.

글로벌 업체와 벌어지는 수익성

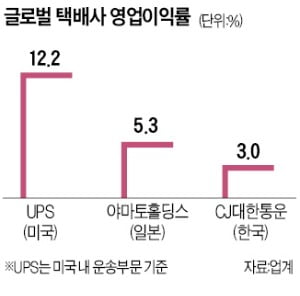

택배노조의 발목 잡기가 계속되는 한 CJ대한통운이 벤치마킹 대상으로 삼고 있는 글로벌 기업들과의 수익성(영업이익률) 격차도 지속해서 커질 전망이다. 최근 발표된 사업보고서상 지난해 CJ대한통운 영업이익률은 3.0%에 머물렀다. 전년(3.0%)과 비교해 한 발짝도 나아가지 못했다.이는 세계 1위 물류사 UPS의 미국 내 운송 부문(택배) 영업이익률 12.2%의 4분의 1에도 미치지 못하는 수준이다. 일본 주요 택배사 평균 영업이익률도 CJ대한통운의 두 배인 6% 수준이다. 택배업계 관계자는 “노조 리스크는 택배사들이 자동화를 서두르고 있는 가장 큰 이유”라면서도 “물류센터 내 자동화는 어느 정도 가능하지만, 배송 자동화는 단기에 이뤄지긴 어렵다는 게 고민”이라고 말했다.

박한신 기자 phs@hankyung.com

-

1

최근 MZ세대(밀레니얼+Z세대)가 각 노조의 핵심 구성층으로 자리잡으면서 노동운동의 지향점도 사회적인 가치보다 개인적 이익에 맞춰지는 탈이념 현상이 가속화하고 있다. 연대를 중심으로 한 과거형 노조의 시대는 저물고,...

-

2

美 구인난에 '노조 입김'도 강해졌다…'노조 지지율' 사상 최고치 근접

구인난을 겪는 미국 기업들이 청년층 직원들의 노동조합 결성 움직임에 대비하고 있다. 코로나19 이후 노동을 거부하는 이른바 '대퇴사 시대'를 맞아 기업들이 임금상승, 노조 등 복합적인 문제에 직면했다는...

-

3

"CJ대한통운, 1분기 실적·주가 저점 전망에 목표가↓"-대신

대신증권은 CJ대한통운에 대해 1분기 실적과 주가가 저점을 기록할 것이라며 투자의견은 '매수'를 유지했으나 목표주가는 16만원으로 11.1% 하향했다.양지환 대신증권 연구원은 29일 "올 1분기 실적은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)