대한항공, 항공화물 덕에 1분기 호실적 예상…국제여객 회복도-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대한항공의 올해 1분기 매출액은 전년 동기 대비 59.8% 증가한 2조8639억원, 영업이익은 전년 동기 대비 494.4% 폭증한 6039억원이라고 대신증권은 전망했다. 매출액 추정치를 사업 부문별로 살펴보면 항공화물은 전년 동기 대비 59% 늘어난 2조1507억원(+59%), 국제여객은 109.3% 증가한 2457억원이다.

대신증권은 항공화물 부문의 높은 운임와 견조한 수요 덕분에 이 같은 호실적이 기대된다고 설명했다.

양지환 대신증권 연구원은 "항공화물의 계절적 비수기임에도 공급 상황이 녹록지 않아 올해 1분기 항공화물 운임이 역사상 최고 수준"이라며 "러시아의 우크라이나 침공 영향으로 인한 항공유 가격 급등으로 유류할증료가 상승한 점도 높은 운임에 영향을 줬다"고 분석했다.

국제여객 부문도 회복세를 보일 것이라고 대신증권은 전망했다. 올해 1∼2월 인천국제공항의 국제 여객은 하루 평균 약 1만1000명 수준이었다. 하지만 지난달 21일부터 정부의 해외입국자 격리해제 조치로 일평균 1만5000명에서 1만7000명 수준으로 회복되고 있다고 분석했다.

양 연구원은 "하와이, 괌, 사이판 등 관광 노선과 미주와 유럽 등 입국자 격리 의무가 없는 장거리 노선의 수요가 빠르게 증가하고 있다"며 "본격적인 여객 수요 회복은 중국과 일본이 입국자에 대한 격리 조치를 해제하는 시점이 될 것"이라고 전망했다.

그러면서 "일부 노선의 수요 증가로 화물 공급 증가는 제한적"이라면서도 "여객 탑승률 상승에 따른 레버리지 효과로 올해 사상 최대 이익 실현 가능성이 높다"고 덧붙였다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

"PC시장 수요 감소 우려"…바클레이스, AMD 투자의견 하향 [강영연의 뉴욕오프닝]

약국 체인 기업인 월그린이 예상을 웃도는 실적을 발표했습니다. 오미크론 확산으로 부스터샷 접종이 늘고, 코로나 테스터에 대한 수요가 증가한 데 따른 것입니다.먼저 주당순이익(EPS)은 1.59달러로 예상치인 1.40...

!["PC시장 수요 감소 우려"…바클레이스, AMD 투자의견 하향 [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202203/01.29479482.3.jpg)

-

2

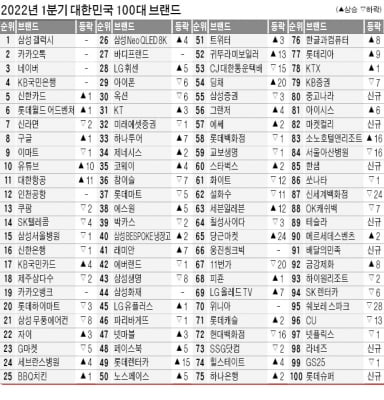

브랜드스탁 '대한민국 100대 브랜드'…대한항공·하나투어 '훨훨'

해외여행 재개에 대한 기대가 커지면서 여행 관련 브랜드 가치가 회복되고 있다.브랜드 가치 평가회사 브랜드스탁이 31일 발표한 ‘2022년 1분기 대한민국 100대 브랜드’ 조사 결과에 따르면 대...

-

3

[1분기 브랜드스탁] 해외여행 재개 기대…대한항공·하나투어 브랜드 가치 반등

해외여행 재개에 대한 기대가 커지면서 여행 관련 브랜드 가치가 회복되고 있다.브랜드 가치 평가회사 브랜드스탁이 31일 발표한 ‘2022년 1분기 대한민국 100대 브랜드’ 조사 결과에 따르면 대...

![[1분기 브랜드스탁] 해외여행 재개 기대…대한항공·하나투어 브랜드 가치 반등](https://img.hankyung.com/photo/202203/ZA.28572409.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)