“SK바사, 노바백스백신 검수 지연으로 1분기 기대치 밑돌 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

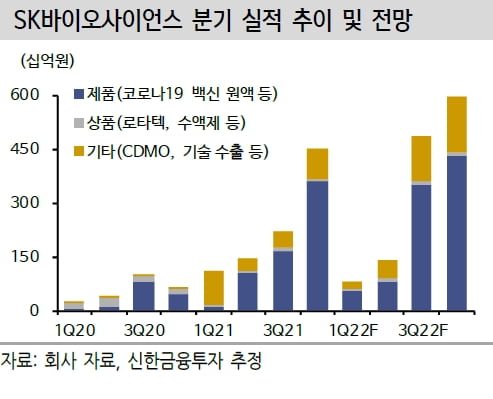

1분기 매출 및 영업이익은 각각 830억원과 271억원으로 예상했다. 전년 동기 대비 각각 26.3%와 49.5% 감소한 수치다.

컨센서스 대비로는 매출과 영업이익이 각각 63%와 78% 적을 것으로 봤다. 노바백스 코로나19 백신에 대한 검수가 늦어지며 의약품 위탁개발생산(CDMO) 매출이 줄어든 영향이다.

노바백스 백신에 대한 검수 지연 문제는 2분기에 해결될 것으로 예상했다. 2분기 이후로는 정부와 계약한 완제의약품(DP) 매출이 반영되며 점진적으로 실적이 개선될 것이란 관측이다.

자체 개발 중인 코로나19 백신 ‘GBP510'은 이달 말 임상 3상 결과를 공개할 것으로 봤다. 이후 국내 식품의약품안전처 허가 및 유럽의약품청(EMA)의 순차 심사(롤링 리뷰)를 신청할 것이란 관측이다. GBP510 매출은 하반기에 본격화될 것으로 전망했다.

SK바이오사이언스는 최근 기자간담회를 통해 바이러스전달체(바이럴벡터) CDMO, 메신저리보핵산(mRNA) 플랫폼 확보, 백신 후보물질 기술도입 등 다수의 성장 전략을 제시했다. 이로 인한 성과들로 인해 향후 기업가치가 재평가될 것이란 판단이다.

이동건 연구원은 “상반기 실적은 컨센서스를 밑돌겠지만 GBP510의 국내 허가 시점에 따라 정부와의 선구매계약 매출이 반영되면 실적 추정치 상향도 가능하다”며 “현 시점에서는 숫자보다 중장기 성장 잠재력에 주목할 필요가 있다”고 말했다.

박인혁 기자

ADVERTISEMENT

-

1

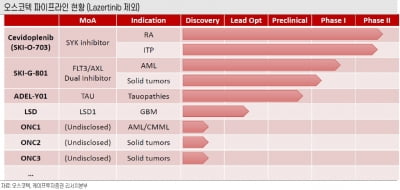

케이프투자증권은 4일 오스코텍에 대해 올해 다수의 임상 및 연구 결과 발표를 통해 ‘레이저티닙’ 및 후속 신약후보물질(파이프라인)의 가치를 입증할 것이라고 전망했다. 투자의견...

-

2

퇴행성 질환 유전자치료제를 개발하는 아이씨엠은 글로벌 신약개발 전문가인 명제혁 박사를 사장(사진)으로 영입했다고 4일 밝혔다.명 사장은 브랜다이스대 생화학 박사 학위를 취득했다. 예일대에서 'NIH NRSA ...

-

3

엔케이맥스 "美 고형암 임상 결과, ASCO 초록 채택"

엔케이맥스는 미국 임상종양학회(ASCO)에 제출한 불응성 고형암(육종암) 임상 결과가 채택돼 오는 6월 발표 예정이라고 4일 밝혔다.ASCO 연례 학술회의는 매년 70여개국의 암 전문의와 글로벌 제약사 임직원 4만여...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)