상속분쟁 원인 되는 '특별수익'…구체적 상속분 산정시 반드시 참작해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세무적으로 효과적인 방법이 반드시 유리한 결과를 가져오는 것은 아니다. 세무적 이슈를 처리하더라도 상속인간 재산상속에서 분쟁이 발생한다면 더 큰 비용이 들 수 있기 때문이다. 따라서 세무이슈 외에 상속분쟁과 관련한 내용을 잘 아는 게 비용을 줄이는 방법이 될 때도 있다.

상속인간 분쟁은 증여든 유증(유언을 통한 증여)이든 누군가가 다른 사람보다 더 많은 상속을 받는 경우 종종 발생한다. 분쟁이 자주 일어나는 것으로 특별수익이 있다. 특별수익이란 공동상속인 중 누군가가 피상속인으로부터 증여받거나 유증받은 재산을 의미한다. 이런 특별수익은 공동상속인 간 구체적인 상속분을 산정할 때 반드시 참작하게 된다.

공동상속인 중 누군가 피상속인으로부터 미리 증여받은 재산이 있거나 유증을 받은 재산이 있는 경우에는 증여받거나 유증받은 사람의 구체적인 상속분을 정할 때 그 재산을 미리 상속받은 것으로 취급해 정하게 된다. 아버지 A, 어머니 B, 아들 C가 있다고 가정하자. A 사망 시 B, C가 1순위 상속인이 되고 법정상속비율은 각각 5분의 3, 5분의 2가 된다. 유증과 증여가 없다면 법정상속비율대로 상속받게 된다.

그런데 A가 생전에 B에게만 1000만원을 증여했다면 A의 구체적 상속분을 정할 때 특별수익자인 B는 1000만원을 공제한 나머지 부분만을 상속분으로 받게 된다. 예를 들어 B의 특별수익이 1000만원이고 A의 남은 재산이 100만원인 경우 어머니는 특별수익 공제로 상속받지 못하게 되고, C가 100만원 전부를 상속받게 된다.

상속재산분할은 상속 시 남은 재산을 나누는 절차이므로 B가 이미 증여받은 특별수익을 C에게 반환할 의무는 없다. 상속재산분할 결과 C가 특별수익으로 유류분을 침해받으면 유류분반환청구를 통해 침해받은 유류분만큼 반환받을 수 있다.

최근 대습상속인도 특별수익자에 해당하는지 여부에 대한 판례가 나왔다. 위 사례에서 A의 아들 C에게 배우자 D와 자녀 E가 있다고 가정하자. D와 E는 순위상 원칙적으로 A의 공동상속인이 아니지만 예외적으로 C가 A보다 먼저 사망(또는 결격사유가 발생)하는 경우에는 D와 E도 A의 공동상속인이 된다. D와 E가 ‘대습상속인이 된 다음’ A로부터 생전 증여를 받으면 이는 특별수익에 해당해 추후 상속재산분할로 상속분을 정할 때 정산 대상이 된다.

이와 달리 D와 E가 ‘대습상속인이 되기 전’에 A로부터 증여를 받으면 공동상속인으로 받은 증여재산이 아니기 때문에 특별수익에 해당하지 않는다고 볼 수 있다. 또한 공동상속인이 생전 증여를 받은 뒤 상속포기를 하게 되면 그 공동상속인은 원래부터 상속인이 아니었던 것이 되므로, 그가 받은 생전 증여분은 공동상속인간 상속재산분할 시 고려대상인 특별수익에 해당되지 않는다고 판단했다. 다만 이런 경우 상속포기한 공동상속인으로 인하여 유류분이 침해된 경우 유류분반환청구는 가능할 수 있다.

곽종규 국민은행 WM스타자문단 변호사

-

1

국제 유가가 배럴당 100달러(WTI 기준)를 가뿐히 넘으며 강세 국면이 지속되고 있다. 유가에 대한 시장의 전망치도 올해 말 93달러, 내년 84달러 수준으로 예측돼 높아진 가격이 빠르게 낮아지지는 않을 것으로 예...

-

2

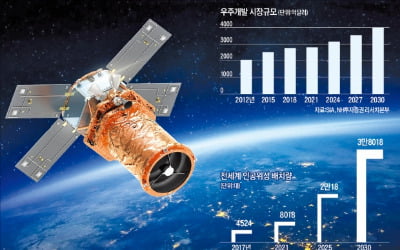

우크라 사태로 통신망 부각…인공위성·우주 개발 관련주 주목하라

러시아의 우크라이나 침공을 계기로 우주 인프라 확대에 대한 각국 수요가 커질 것이라는 전망이 나오고 있다. 전쟁으로 지상 통신망이 망가질 경우 인공위성을 통한 우주 통신망이 중요해지기 때문이다. 인공위성과 우주 통신...

-

3

러, 우크라 침공에도 '훈풍'…베트남 펀드 수익률 34%

올 들어 증시의 최대 변수는 러시아의 우크라이나 침공이었다. 러시아-우크라이나 협상 진행 상황에 따라 글로벌 증시가 출렁였다. 이 와중에도 베트남 펀드는 준수한 성과를 기록 중이다. 러시아 무역 비중이 낮은 데다 내...