美주택·반도체 호황…신에츠화학 '쌍끌이 수혜'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

배수관부터 반도체 웨이퍼까지

사업다각화 효과 톡톡히 누려

피크아웃 우려 딛고 주가 반등

올해 사상 최대실적 경신 전망

美 주택 호황·반도체 호조에 최대 실적

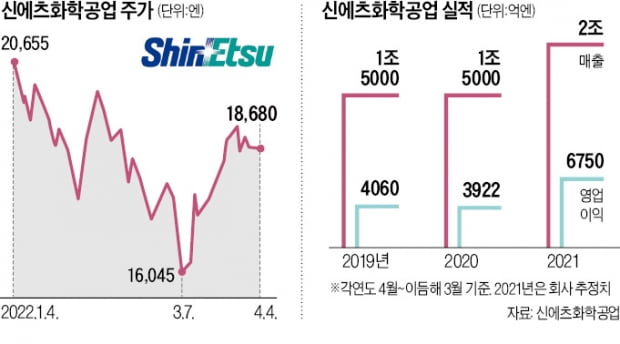

4일 도쿄증권거래소에서 신에츠화학은 전 거래일 대비 0.16% 떨어진 1만8735엔에 장을 마쳤다. 지난해 9월 사상 최고가(2만1480엔)를 기록한 후 실적 피크아웃 우려에 주가가 소강상태에 접어들었지만, 최근 다시 반등 기미를 보이고 있다. 지난달 8일 저점(1만5860엔)과 비교해 현재 18.13%나 뛴 상태다.사상 최대 실적을 낼 것이란 전망이 주가를 끌어올렸다. 신에츠화학은 2021 회계연도(지난해 4월~올 3월) 매출이 2조엔, 영업이익은 6750억엔을 기록할 것으로 추정된다고 밝혔다. 사상 최대다. 견조한 반도체 수요 덕에 반도체 기초 소재인 실리콘웨이퍼의 실적이 좋았고, 미국 주택 신축 수요 역시 여전해 건설 자재로 쓰이는 PVC 매출도 늘었기 때문이다. 신에츠화학은 글로벌 화학업체로선 가장 높은 신용등급(무디스 Aa3)을 받고 있는 초우량 기업이다.

신에츠화학이 처음부터 승승장구했던 건 아니다. 1926년 창업 당시만 해도 일본 내 하위권 비료회사에 불과했다. 하지만 일본 정부의 비료값 상승 억제 정책에 불만을 갖고 사업 다각화를 꾀했다. 1960년대 실리콘웨이퍼 생산에 나선 게 대표적 사례다.

신에츠화학이 글로벌 기업으로 도약한 계기는 미국 대형 PVC 업체 로빈텍과 설립한 합작회사 신테크를 1976년 완전 자회사로 편입하면서다. 비닐봉투부터 인프라, 창틀, 주택 외벽까지 PVC의 활용도가 무궁무진하다는 점에 주목했다. 품질은 철저히 유지하되 비용 지출은 최대한 줄여 사업을 키웠다.

반도체 실리콘웨이퍼 사업을 지속한 점도 한몫했다. 실리콘웨이퍼는 반도체 기판 재료로 필수적 반도체 소재다. 조 바이든 미국 대통령이 반도체 공급망 복원에 대한 최고경영자(CEO) 회의에서 손에 쥐고 흔들었던 게 바로 이 회사 제품이다. 신에츠화학은 정보기술(IT) 버블 붕괴 당시에도 경기만 회복되면 매출 반등이 일어날 것으로 보고 700억원을 들여 과감한 설비 투자에 나섰다. 이 분야 세계 1위에 오른 배경이다.

피크아웃인가 했는데…“올해도 좋다”

화학업체는 시황에 따라 실적이 출렁인다는 문제를 안고 있다. 하지만 신에츠화학은 범용품(PVC)부터 고부가가치 상품(반도체 실리콘웨이퍼)까지 다양한 포트폴리오를 갖추고 매년 안정적 실적을 내고 있다. 니혼게이자이신문이 매년 초 내놓는 유망기업 명단에 신에츠화학이 2009년부터 14년 연속 ‘톱3’에 든 이유다.작년에 이어 올해 실적도 좋을 것이란 전망이다. 일본 재무성 무역통계에 따르면 실리콘웨이퍼 출하량 수는 전년 대비 32% 증가(2월 말 기준)하며 최대 기록을 경신했다. 골드만삭스에 따르면 북미 지역의 PVC 계약 가격도 올 들어 지속 상승할 것으로 예상된다. 골드만삭스는 신에츠화학을 강력한 매수 추천 종목인 ‘컨빅션 리스트’에 올리고 목표주가 2만6000엔을 제시했다.

이슬기 기자 surugi@hankyung.com

-

1

AMD, 펜산도 19억달러에 인수…데이터센터 비즈니스 구축

AMD가 펜산도를 19억달러에 인수하기로 했다.4일(현지시간) 마켓워치에 따르면 AMD는 컴퓨팅, 네트워킹 및 보안 서비스 프로바이더와의 거래를 목표로 하고 있다. 데이터센터의 서비스 확대를 위해서다.이 계약은 2분...

-

2

포드자동차(티커:F) 는 1분기중 작년 4분기보다 7만6천대 줄어든 총 43만2천대의 차량을 판매했다고 발표했다.4일(현지시간) 마켓워치에 따르면 포드의 3월중 판매는 전년도 같은 기간보다 25.6%나 줄어든 15만...

-

3

모건스탠리 "지금은 경기 후반기…유틸리티, 헬스케어 유리"

미국 경제가 사이클 후기로 접어들었으며, 이럴 때는 선진국의 경기방어주나 투자등급채권 등 품질이 높은 자산에 투자하라는 분석이 나왔다. 수익률 곡선이 역전됐다는 것은 경기 사이클이 후기로 넘어가고 있다는 신호라는&n...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)