"현대제철, 2분기 본격적인 판매가격 인상 기대"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박성봉 하나금융투자 연구원은 5일 "1분기는 판가 하락에 따른 수익성 악화가 예상되지만 2분기부터는 공격적인 판가 인상의 긍정적인 영향이 기대된다"며 "현재 주가는 주가순자산비율(PBR) 0.3배에 불과하기 때문에 저평가됐다고 판단한다"고 말했다.

올해 1분기 현대체절의 별도 매출과 영업이익은 각각 6조1000억원, 5449억원을 기록할 것으로 예상된다. 현대차그룹의 반도체 공급부족에 따른 생산차질과 중대재해 발생에 의한 일부 공장 조업 중단 영향으로 판매량이 여전히 부진한 487만톤에 그칠 것으로 보인다. 고철 가격 상승분 전가를 위한 공격적인 판가 인상으로 봉형강 스프레드는 소폭 확대될 전망이다.

봉형강 제품의 경우 2분기에도 견조한 수요 덕분에 고철가격 상승분의 판가로 전가가 가능할 것으로 예상된다. 러시아의 우크라이나 침공에 따른 공급차질과 철강 원재료 및 에너지 가격 강세로 전세계 철강가격이 큰 폭으로 상승 중이다.

박 연구원은 "유럽연합(EU)의 본격적인 러시아산 철강제품 수입 금지로 터키와 인도를 비롯한 기타 아시아 국가들의 유럽향 수출 확대와 철강 내수가격의 동반상승이 예상되고 현대제철 또한 공격적인 가격 인상을 실시할 전망"이라며 "특히 지난달 일본제철이 토요타향 차강판 가격을 톤당 2만엔(20만원) 인상했다는 점을 감안하면 국내 자동차메이커들향 차강판 판매가격도 의미 있는 수준의 인상이 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

현대제철이 초고성능 극저온 액화천연가스(LNG) 저장탱크용 후판 등 고부가가치 제품 개발에 주력하고 있다. 소의 배설물인 우분(牛糞)을 활용해 용광로에 투입되는 석탄을 대체하는 친환경 연료도 만들며...

-

2

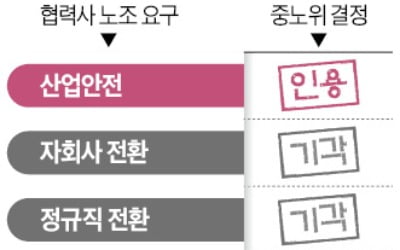

고용노동부 중앙노동위원회가 현대제철이 협력사(비정규직) 노조와 단체교섭을 진행해야 한다고 판정했다. 기존 판례와 행정해석을 뒤엎고 원청을 근로계약을 맺지 않은 하청업체 노조의 사용자로 인정한 것이다. 지난해 중노위가...

-

3

"사용자도 아닌데 하청노조와 교섭하라니"…車·조선업계도 '초비상'

“원청과 하청으로 이뤄진 국내 제조업 생태계의 뿌리를 뒤흔든 결정입니다.”고용노동부 중앙노동위원회가 25일 현대제철이 협력사(비정규직) 노조와 단체교섭을 진행해야 한다고 결정하자 산업계에 비상이...