서울에 아파트 한 채도 상속세 걱정…"종신보험 미리 들면 든든"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

집값 급등으로 중산층 새 고민거리로

종신보험은 피보험자가 언제 사망하든

미리 약속된 보험금 지급받을 수 있어

젊을수록 보험료 적어 일찍 가입 유리

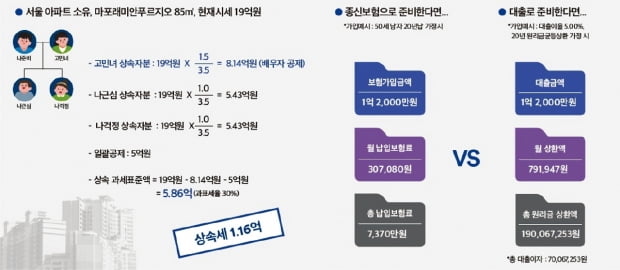

#2.서울 마포에 시세 19억원의 아파트를 소유한 B씨(50)는 최근 아내와 자녀 둘을 남기고 세상을 떠났다. 상속세를 어떻게 해결해야 할지 막막했던 아내 C씨는 남편을 대상(피보험자)으로 자신이 가입했던 종신보험을 떠올렸다. 보험사에 상담을 의뢰했다. 19억원 가운데 C씨의 상속 지분은 8억1400만원, 자녀 두 명은 5억4300만원씩이었다. 배우자공제(배우자가 실제 상속받은 8억1400만원)와 일괄공제(5억원)를 반영해 과세표준은 5억8600만원이었고, 30% 세율로 총 1억1580만원의 세금이 부과됐다. 다행히 C씨가 받은 종신보험 사망보험금 1억5000만원으로 상속세를 완납하는 데 전혀 문제가 없었다.

○집값 올라 상속세 부담 급증

그동안 ‘부자들의 세금’으로 여겨지던 상속세가 최근 수년간 집값이 급등하면서 중산층·서민의 새로운 고민거리로 떠오르고 있다. 고인이 남긴 재산이 배우자공제와 일괄공제를 합친 10억원을 넘지 않으면 사실상 세금 부담이 없지만 이제 웬만한 서울의 주택 1채 가격도 10억원을 넘어서면서 사정이 크게 달라진 것이다. 실제 2017년 12월 평균 6억6000만원에 불과했던 서울 주택 평균 매매가격은 2021년 12월 12억5000여만원으로 두 배가량 올랐다.이에 따라 상속세 납부 대상도 급증하고 있다. 국세청에 따르면 2010년 4547건에 불과했던 상속세 신고자 수는 2020년 1만1521명으로 약 2.5배 증가했다. 향후 아파트 매매가격 상승률을 고려할 때 이 숫자는 꾸준히 늘어날 것으로 예상된다. 지난 5년간 전국 아파트 평균 상승률인 5.9%를 적용하면, 현재 매매가 8억원인 아파트 가격도 10년 후엔 15억원을 훌쩍 넘길 전망이다. 서울에 아파트 한 채만 있더라도 상속세 걱정을 해야 하는 시대가 된 셈이다.

상속세를 낼 재원이 부족하다면 평생 마련한 내 집 한 채조차 온전히 자녀에게 물려주기 어렵다. 정부는 물납받은 부동산을 공매로 매각하는데 유찰 등이 발생할 경우 시세보다 낮은 가격에 낙찰될 가능성이 높다. 제세공과금과 공매 비용 등을 제외한 상속인 몫은 터무니없이 적을 수밖에 없다.

○종신보험으로 미리 준비해야

이런 탓에 그동안 고액 보험료 부담 등을 이유로 외면받던 종신보험이 최근 상속세 재원 마련 수단으로서 관심이 커지고 있다. 종신보험은 피보험자가 언제 사망하든지 관계없이 사전에 약속된 보험금을 지급받을 수 있어 상속세 납부에 유리하다는 설명이다. 젊을수록 보험료가 저렴하기 때문에 일찍 시작할수록 좋다. 국내 주요 생명보험사도 이 같은 수요를 겨냥해 관련 신상품을 잇따라 내놓고 있다.한화생명은 지난 2월 ‘한화생명 더(The) 특별한 변액유니버셜 종신보험 2202(무)’를 출시했다. 이 상품은 주계약 사망보장이 5년마다 증액되고 펀드 수익률에 따라 더 높은 보장을 기대할 수 있는 변액보험 상품이어서 향후 물가상승률을 고려할 때 상속세 재원을 마련하기에 적합한 상품이라는 평가다.

저렴한 보험료로 상속세를 준비하려는 일반인을 타깃으로 한 상품도 나왔다. 메트라이프생명은 지난 1일 선보인 ‘(무)변액유니버셜 모두의 상속 종신보험’을 통해 아예 상속을 전면에 내세웠다. 40대 남성, 20년납, 1억원 사망 보장 기준으로 월 보험료가 19만원대다.

한 대형 보험사 관계자는 “그동안 해지환급금이 많은 종신보험이 우수 상품으로 포장돼 팔리는 등 시장 왜곡이 적지 않았다”며 “상속 준비를 위한 종신보험 판매가 활성화되면 보험사로서도 추가적인 보험료 인하 여력이 생기는 등 고객 편익이 늘어날 것”이라고 내다봤다.

이호기 기자 hglee@hankyung.com

-

1

건강한 생활습관 만들 타이밍, 삼성화재를 만날 타이밍!

삼성화재는 지난 1일부터 고객의 건강 생활습관을 점검해볼 수 있는 ‘지금은 삼성화재를 만날 타이밍’ 캠페인을 하고 있다. 이 캠페인은 장기화된 팬데믹으로 소홀해지기 쉬운 고객의 생활습관 점검과 ...

-

2

MZ세대 맞춤 금융상품 '봇물'…장년층 위한 카드·보험도 주목

MZ세대(밀레니얼+Z세대)를 고객으로 유치하기 위한 금융권의 노력이 이어지고 있다. 당장 큰 수익을 가져다주진 않더라도 미래 고객을 선점한다는 차원이다. 신한은행은 자신이 응원하는 프로야구팀이 승리를 거둘 때마다 우...

-

3

삼성카드, 학원·학습지 할인 혜택…교육비 부담 덜어주는 카드

삼성카드는 자녀의 교육비 부담을 덜어주는 ‘아이디 에듀 카드’를 출시했다. 학원(입시·보습, 외국어, 예체능계)과 학습지(씽크빅, 교원, 대교, 한솔교육), 인터넷 강의(엘리하이, ...