'전기차 질주' 올라탄 LG엔솔 실적 선방

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

감산 악재 속 추정치보다 높아

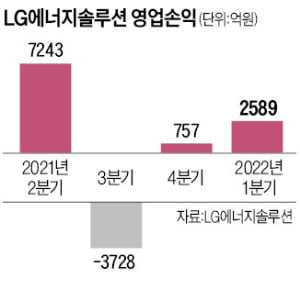

이 같은 악재에도 영업이익은 애초 우려한 것보다 잘 나왔다는 게 증권업계의 평가다. 시장 추정치(에프앤가이드)인 1639억원보다 57.9% 높다. 니켈 리튬 등 배터리 주요 원자재 가격이 상승했음에도 이를 판매가에 연동해 가격 급등에 따른 영향을 최소화했다. 완성차업체와 납품 계약을 할 때부터 가격 변동 리스크를 나눈 ‘원가 전가율’이 예상보다 높았다는 얘기다. 또 테슬라를 중심으로 원통형 배터리 셀 수요가 늘어난 데다 생산 공정을 자동화하는 등 수율을 개선한 점도 긍정적으로 작용했다.

향후 경영 여건도 긍정적이다. 노우호 메리츠증권 연구원은 “반도체 공급난에 따른 전기차 생산 차질이 점진적으로 해소돼 시장지배력이 더 강화될 것”이라며 “중국 배터리 기업과의 수익성 격차가 줄고 있는 터라 LG에너지솔루션이 CATL에 비해 저평가될 이유가 없다”고 말했다.

LG에너지솔루션은 2025년 이후 북미에서만 200GWh 이상의 생산능력을 갖출 예정이다. 2025년 북미 전기차 배터리 수요 전망치인 285.8GWh(글로벌 시장조사업체 IHS)의 70%에 육박하는 양이다. 2023년 하반기엔 테슬라에 공급하는 ‘4680 배터리’도 양산할 예정이어서 점유율은 더 높아질 것으로 업계는 내다보고 있다.

김형규 기자 khk@hankyung.com

-

1

경찰, LG에너지솔루션 영업기밀 유출 SK온 임직원 검찰송치

SK이노베이션의 LG화학 배터리 기술 탈취 사건을 수사한 경찰이 지난달 회사 법인과 임직원 30여 명을 기소의견으로 검찰에 불구속 송치했다.서울경찰청 안보수사대는 지난달 SK이노베이션(SK온) 법인...

-

2

한달 새 25% 급등한 LG엔솔…지금 팔까 더 갖고 갈까

LG에너지솔루션(LG엔솔)의 주가가 지난달 최저점 대비 20% 넘게 뛰었다. 우크라이나 지정학적 리스크와 함께 폭등하던 니켈 가격이 안정되면서 주가는 반등하는 모양새다. 하지만 LG엔솔 주가를 두고 고점론이 불거지고...

-

3

미국 자동차 안전 규제 당국이 전기차 화재 위험과 관련해 LG에너지솔루션의 전기차 배터리 조사에 나섰다는 소식에 LG에너지솔루션 주가가 하락하고 있다.6일 오전9시13분 기준 LG에너지솔루션은 전 거래일 대비 950...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)