"인튜이티브 서지컬, 높은 주가수준과 경쟁 심화 부담"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조희승 연구원은 "인튜이티브 서지컬의 주가는 오미크론 확산으로 인한 실적둔화와 성장주에 대한 투심악화로 인해 고점 대비 20% 하락했다"며 "현재 12개월 예상실적 기준 주가수익비율(PER)은 61.4배로 작년 평균 수준이지만, 경쟁사 대비 여전히 높은 수준"이라고 말했다.

시장 내 독점적 위치와 안정적인 매출 구조가 높은 밸류에이션을 정당화하지만, 최근 메드트로닉 존슨앤드존슨과 같은 대기업들이 진출하면서 경쟁이 심화되고 있다는 설명이다.

인튜이티브 서지컬은 최소침습수술용 '다빈치' 로봇을 개발해 수술용 로봇 시장에서 점유율 80%를 차지하는 글로벌 기업이다. 지난해 매출과 영업이익은 각각 57억1000만달러와 18억2000만달러로 전년 대비 31.0%와 73.5% 증가했다. 2020년 코로나19로 인한 수술 감소 영향에서 회복했다는 평가다. 인튜이티브 서지컬은 코로나의 불확실성이 여전하지만, 올해 11~15%의 성장을 예상했다.

인튜이티브 서지컬은 독보적인 시장 지위와 소모품 판매를 통해 높은 마진을 기록하고 있다는 분석이다. 2021년 4분기를 기준으로 매출 비중은 로봇시스템 25.3%, 소모품 54.4%, 서비스 15.3%, 운용리스 5% 등이었다. 수술도구와 같은 소모품과 교육·사후관리(AS) 등의 서비스 매출이 70% 수준을 차지한다. 이들 매출은 로봇시스템 판매 후에 반복적으로 발생하기 때문에 매출의 지속성과 마진이 높다고 했다.

조 연구원은 "인튜이티브 서지컬 사업의 핵심은 더 많은 로봇시스템을 판매해 반복성 매출의 기반을 다지는것"이라며 "현재 로봇시스템의 침투율은 2~3% 정도로, 침투율 확대를 위해서는 새로운 수술영역을 확장하고 해외 시장을 개척하는 것이 중요하다"고 판단했다.

한민수 기자

-

1

“올 1분기 헬스케어 업종 실적부진 예상…하반기 개선 기대”

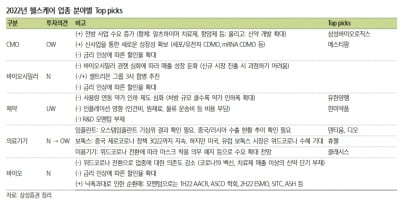

삼성증권은 7일 올 1분기 헬스케어 업종 전반의 실적이 부진할 것으로 예상했다. 하반기로 갈수록 점진적인 실적 개선을 기대했다. 업종에 대한 투자의견 ‘비중확대(Overweight)’를 유지하고...

-

2

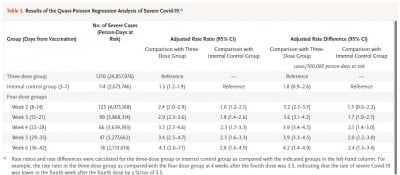

"코로나 백신 4차 접종 후 효과, 한달 후면 사라져" NEJM

코로나19 백신 2차 부스터샷(4차 접종)을 맞아도 감염 예방효과가 빠르게 사라진다는 연구 결과가 나왔다. 이스라엘에서 만 60세 이상 중장년층 125만명을 대상으로 시행한 부스터샷 효과를 평가한 결과다. 다만 4차...

-

3

코백스·아프리카연합, 모더나 코로나19 백신 추가 구매 거부

아프리카연합 및 국제백신공급 프로젝트 ‘코백스 퍼실리티’가 모더나의 코로나19 백신을 더 이상 구매하지 않기로 결정했다. 세계적으로 코로나19 방역조치가 조금씩 완화되면서 백신 수요도 줄고 있다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)