“대원제약, 2분기까지 호실적 이어갈 것…장기 성장 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

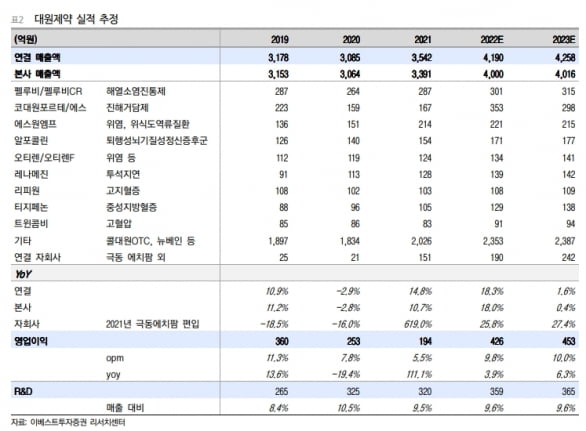

강하나 연구원은 “대원제약은 코로나19로 인한 매출 타격이 가장 컸던 중견 제약사 중 하나”라며 “단계적 일상 회복의 관점에서 매출 회복 기저효과가 가장 클 것”이라고 말했다.

대원제약은 코로나19 확진자 급증으로 작년 4분기부터 호흡기계 매출이 회복되는 모습을 보였다. 1분기에는 기대 이상의 실적을 낼 것으로 전망했다. 코로나19 확진자가 지속적으로 늘고 있고, 확진자 재택치료를 위한 감기약 처방과 예방용이나 격리 후 증상 대비로 의약품을 구비하는 수요가 증가하고 있기 때문이다.

1분기 매출은 전년 동기 대비 47.1% 증가한 1103억원의 매출을 낼 것으로 추정했다. 영업이익과 순이익은 109억원과 70억원으로, 각각 작년 같은 기간에 비해 흑자전환할 것이란 예상이다. 영업이익률도 코로나19 이전인 2019년 수준을 회복할 것으로 봤다.

강 연구원은 “계절성 요인까지 더해져 1분기를 넘어 2분기까지 깜짝 실적은 계속될 것”이라며 “2분기 이후 10월과 11월은 호흡기 환자의 성수기이기 때문에, 대원제약의 1분기 실적은 단발성이 아닌 점에 주목해야 한다”고 말했다.

전문의약품 및 호흡기계 의약품 매출과 함께 치료제 개발과 영업활동(마케팅) 등에서도 성장성을 보여주고 있다는 판단이다. 강 연구원은 “대원제약은 코로나19 치료제로 임상 2상을 승인 받은 ‘티지페논정’의 환자 투약을 앞두고 있다”며 “건강기능식품 회사인 극동에치팜을 인수한 후 혈액순환개선제 ‘뉴베인’과 건기식 마케팅을 꾸준하고 확실하게 하고 있다”고 했다.

-

1

"인튜이티브 서지컬, 높은 주가수준과 경쟁 심화 부담"

하이투자증권은 7일 인튜이티브 서지컬에 대해 주가수준(밸류에이션)이 높고 경쟁이 심화되고 있는 점 등이 부정적이라고 분석했다. 조희승 연구원은 "인튜이티브 서지컬의 주가는 오미크론 확산으로 인한 실적둔화와 ...

-

2

“올 1분기 헬스케어 업종 실적부진 예상…하반기 개선 기대”

삼성증권은 7일 올 1분기 헬스케어 업종 전반의 실적이 부진할 것으로 예상했다. 하반기로 갈수록 점진적인 실적 개선을 기대했다. 업종에 대한 투자의견 ‘비중확대(Overweight)’를 유지하고...

-

3

광동제약은 쿼드메디슨에 20억원을 투자하고, 미세침(마이크로니들) 치료제 개발을 위한 업무협약(MOU)을 맺었다고 6일 밝혔다.양사는 마이크로니들 의약품 패치 개발 등 후보물질(파이프라인) 다각화를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)