“SK바사, 1분기 실적 기대치 밑돌 것…2분기부터 개선 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

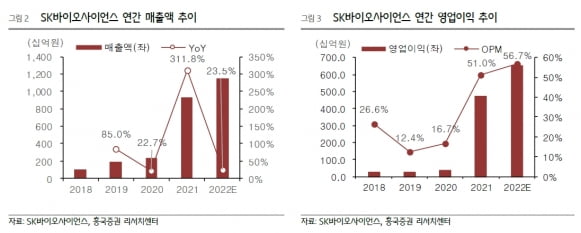

SK바이오사이언스의 2022년 1분기 매출과 영업이익은 각각 816억원과 295억원으로 추정했다. 작년 같은 기간에 비해 각각 27.6%와 45.2% 줄어, 컨센서스를 밑돌 것이란 예상이다.

ADVERTISEMENT

실적 부진의 주요 요인은 노바백스 백신의 품질 검수(QA)가 지연되면서 이미 생산된 노바백스 위탁생산(CMO) 물량의 출하가 지연됐기 때문으로 봤다.

노바백스 백신에 대한 검수 지연 문제는 2분기부터 해결될 것으로 예상했다. 2분기부터 정상적인 공급이 이뤄진다면 점진적으로 실적이 개선될 것이란 판단이다.

ADVERTISEMENT

SK바이오사이언스의 주요 후보물질인 21가 폐렴구균 백신 ‘스카이팩’은 현재 임상용 약물을 생산하고 있다. 내년 임상 3상에 진입할 계획이다.

이 연구원은 “회사의 올해 실적은 GBP510 판매량에 따라 상방이 결정될 예정”이라며 “코로나19 매출이 대부분을 차지해 내년 이후에도 지속 가능할지가 불명확하지만, 코로나19 백신을 매년 접종할 가능성과 폐렴구균 21가 백신에 대한 기대감은 유효하다”고 했다.

ADVERTISEMENT

-

1

현대중공업그룹은 작년 말 서울아산병원 영문 이름(AMC)을 딴 암크바이오를 설립했다. 바이오신약 개발이 사업 목적이다. 현대가(家) 3세인 정기선 HD현대(현대중공업지주) 사장은 동생 정남이 아산나눔재단 상임이사와 ...

-

2

SK바이오사이언스, '노바백스 백신' 12~17세 접종 허가 신청

SK바이오사이언스가 노바백스 코로나19 백신(뉴백소비드)에 대해 만 12~17세 청소년에게도 접종할 수 있게 해달라는 내용의 품목허가 변경 신청을 식품의약품안전처에 냈다. SK바이오사이언스는 7일 뉴백소비드...

-

3

세계 제약·바이오기업 중 기업 가치 1위인 존슨앤드존슨의 호아킨 두아토 회장(사진)이 방한했다. 올 1월 취임한 지 3개월 만에 한국을 찾은 것이다. 업계에서는 두아토 회장이 한국 등 아시아태평양 제약&...

ADVERTISEMENT