상상인증권 분석

노터스는 비임상 유효성평가 CRO를 주요 사업으로 하는 기업이다. 동물병원과의 협업으로 전문인력을 확보하고 다년간의 임상 경력을 보유했다. 국내 상장사 중 비임상 유효성 평가 부문에서 선두 지위를 유지하고 있다.

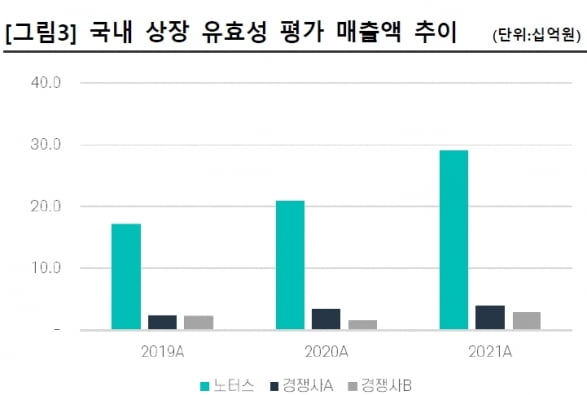

노터스의 지난해 매출은 전년 대비 10% 늘어난 664억원을 기록했다. 비임상 CRO 부문은 306억원으로 전년 대비 23% 늘었다. 작년 유효성 및 약동력 평가 실험 건수는 986건으로 전년 대비 28% 증가했다.

동물의약품 및 반려동물 사업 등 동물바이오 부문 매출은 198억원으로 전년 대비 60% 급증했다. 연구실 구축 상담(랩 컨설팅) 부문 매출은 이연이 발생하며 전년 대비 41% 감소한 140억원을 기록했다.

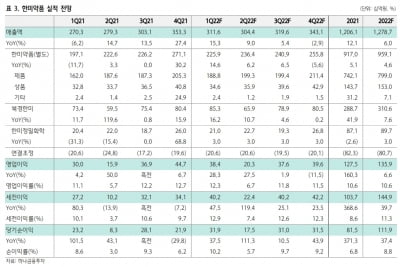

2022년 매출은 766억원으로 전년 대비 19% 늘어날 것으로 봤다. 유효성평가 시장의 구조적 성장 및 동물바이오 사업의 본격적인 실적 반영이 이뤄질 것이란 전망이다.

지난해 10월 완공된 동물실험실의 증설 효과는 올해 유효성평가 실적 성장으로 이어질 것이란 관측이다. 동물바이오 부문은 2분기 이후 심장사상충 예방 백신 ‘듀라하트’의 영향으로 매출이 늘고 수익성이 개선될 것으로 봤다.

하태기 연구원은 “임상수탁은 신약개발사 대비 위험 부담이 적고, 시장점유율을 지속적으로 유지한다는 점이 강점”이라며 “올해도 국내 바이오 기업이 연구개발 투자를 확대하면서 구조적인 매출 확대가 가능할 것”이라고 말했다.

대주주 변경으로 인한 영향은 장기 관점에서 눈여겨볼 필요가 있다고 했다. 최근 정인성 전 대표가 구주를 매각하며 최대주주가 HLB로 변경됐다. 최대주주와의 시너지 효과가 효율적으로 발생할지에 대해 지켜봐야 한다는 판단이다.

박인혁 기자

![[단독] "손 꼭 잡고 다니던 부부"…알고보니 100억 사기꾼](https://img.hankyung.com/photo/202502/01.39490611.3.jpg)