“HK이노엔, 1분기 실적 부진은 일시적…케이캡에 주목”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘매수’와 목표주가 5만7000원을 유지했다.

2022년 1분기 실적은 매출 1798억원과 영업이익 60억원을 예상했다. 전년 대비 각각 3.7%와 53.7% 감소한 수치다.

실적 부진 원인은 크게 4가지로 분석했다. 오미크론 확산세가 이어지며 컨디션과 헛개수 등의 판매가 부진한 점, 롤링크림 및 탈모샴푸 등에 대한 마케팅 비용 집행 등으로 HB&B(음료 및 미용) 사업부의 실적이 감소할 것으로 봤다.

케이캡의 구강붕해정 신제품 출시를 앞두고 일부 재고가 조정된 점도 원인으로 파악했다. 증설된 수액제 공장 안정화가 늦어지며 매출이 지연되고 감가비용이 반영된 영향도 있다고 했다.

오승택 연구원은 “1분기 실적 부진 요인은 모두 일시적인 것”이라며 “2분기부터는 연구개발(R&D)과 본업 모두 모멘텀이 이어질 것”이라고 말했다.

숙취해소 음료 실적은 이달부터 회복세를 보이고 있다고 했다. 수액제 공장은 2분기부터 가동을 시작할 것으로 봤다.

올해도 위식도역류질환치료제 ‘케이캡’에 의한 모멘텀은 이어질 것으로 예상했다. 케이캡은 국내에서 출시 2년 만에 시장점유율 11.5%을 기록하며 연매출 1000억원을 돌파했다. 작년 12월에는 국내 적응증 확대를 위한 케이캡 임상 3상 결과를 발표했다.

지난 2월 협력사인 뤄신은 중국에서 케이캡 품목허가를 신청했다. 2~3분기에 승인된다면 단계별기술료(마일스톤)을 받을 수 있다.

지난 7일에는 협력사인 브레인트리가 북미 진출의 초석이 될 글로벌 임상 1상 결과를 발표했다. 안전성과 효능 모두 우수한 수치를 보였으며 후속 임상시험계획(IND)을 하반기에 제출할 예정이다.

박인혁 기자

-

1

NH투자증권은 11일 티앤알바이오팹에 대해 존슨앤드존슨(J&J) 신임 회장과의 이례적인 회의(미팅)를 진행하면서 상업화 및 공동개발이 확대될 가능성이 커졌다고 했다. 투자의견과 목표주가는 제시하지 않았다.&...

-

2

“녹십자, 1분기 실적 예상치 웃돌 것…자회사·헌터라제 호실적 예상”

키움증권은 11일 녹십자에 대해 올 1분기 실적이 시장 기대치(컨센서스)를 웃돌 것으로 전망했다. 연결 자회사로 편입된 지씨셀의 1분기 실적 개선 및 중증형 헌터증후군 치료제 ‘헌터라제&...

-

3

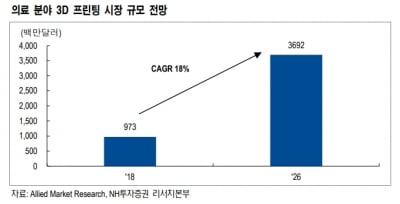

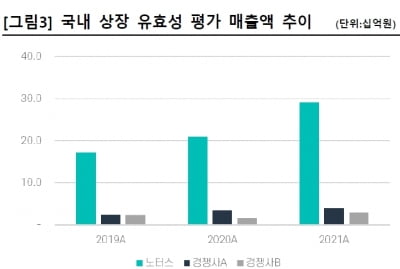

상상인증권은 11일 노터스에 대해 올해 유효성평가 임상수탁(CRO) 및 동물바이오 사업의 실적이 함께 성장할 것이라며 투자의견 ‘주목(Attention)’을 제시했다. 목표주가는 제시하지 않았다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)