“녹십자, 자회사 성장으로 1분기 실적 예상치 웃돌 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

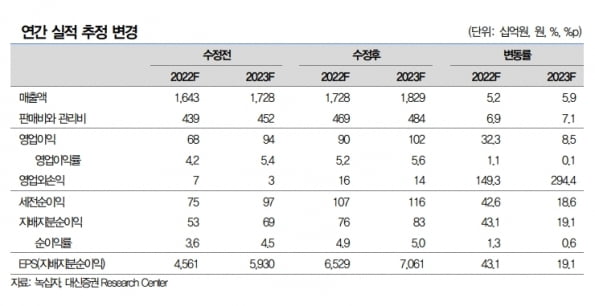

목표주가의 상향은 녹십자랩셀과 녹십자셀의 합병법인인 지씨셀이 연결 자회사로 편입되면서, 2022년 예상 영업이익을 기존 678억원에서 904억원으로 높여서다.

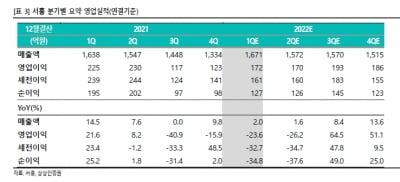

녹십자의 올 1분기 연결 재무제표 기준 매출과 영업이익은 각각 3826억원과 168억원으로 추정했다. 작년 같은 기간보다 35.5%와 238.6% 늘어난 수치다. 컨센서스인 매출 3518억원과 영업이익 144억원을 웃돌 것이란 예상이다.

임윤진 연구원은 “별도 기준 수출이 늘고, 자회사의 실적 성장이 1분기 실적을 이끌 것”이라고 말했다. 녹십자의 1분기 별도 매출과 영업이익은 전년 동기 대비 각각 23.1%와 1183.2% 늘어난 2599억원과 82억원으로 추산했다. 해외 매출은 36.9% 증가한 481억원, ‘헌터라제’ 수출 매출은 108.8% 증가한 188억원을 달성할 것이란 예상이다.

국내에서 코로나19 확진자가 급증하면서 연결 자회사의 실적도 성장할 것으로 봤다. 녹십자엠에스의 전문가용 항원진단키트 판매와 지씨셀의 검체검사 서비스의 매출이 확대됐을 것이란 판단이다. 2022년 1분기 지씨셀의 매출과 영업이익은 전년 동기 대비 각각 181.0%와 439.7% 늘어난 725억원과 240억원으로 추정했다.

연내 면역글로불린제제 ‘IVIG-SN 10%’(제품명 ALYGLO)의 신약 허가도 기대했다. 녹십자는 지난 2월 26일 IVIG-SN에 대해 미국 식품의약국(FDA)으로부터 최종보완요구서(CRL)를 받았다. 현재 신약허가신청서(BLA)를 다시 제출할 준비를 하고 있다.

임 연구원은 “오창공장 현장실사 일정은 BLA 재신청 이후 확인 가능하지만, 최근 FDA의 해외 실사가 본격적으로 재개되고 있어 이르면 연내 허가 획득을 기대한다”고 말했다.

-

1

상상인증권은 14일 서흥에 대해 올 하반기 글로벌 물류 문제가 해소될 경우 영업이익이 전년 동기 대비 대폭 개선될 것으로 전망했다. 투자의견으로 ‘중장기 주가 상승’을 제시하고, 202...

-

2

"하늘의 별 따기"…약국 10곳 돌아도 '감기약' 못 구하는 이유

'테라플루', '스트렙실', '콜대원' 등 호흡기계통의 의약품 품귀현상이 한 달째 이어지고 있다. 하루 10만~20만 명의 코로나19 확진자가 꾸준히 나오면서 상비약을 챙겨...

-

3

“에이비엘바이오, 이중항체 플랫폼 추가 기술이전 기대”

SK증권은 14일 에이비엘바이오에 대해 사노피로의 기술이전으로 ‘그랩바디B(Grabody-B)’ 플랫폼의 검증을 마쳐, 추가적인 기술이전이 가능할 것으로 기대했다. 투자의견과 목표주가는 제시하지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)