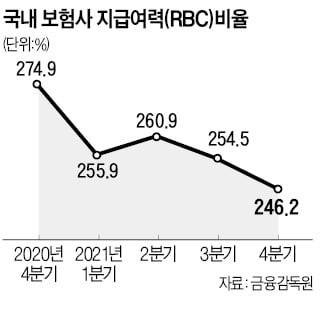

시장금리 상승 여파로 국내 보험사의 재무건전성 지표인 지급여력(RBC)비율이 두 분기 연속 하락한 것으로 나타났다.

14일 금융감독원에 따르면 국내 보험사의 작년 말 기준 RBC비율은 246.2%로 지난해 9월 말보다 8.3%포인트 떨어졌다. 작년 3분기에 이어 두 분기 연속 하락했다.

RBC비율은 보험사가 안고 있는 보험부채 리스크가 현실화했을 때 계약자에게 지급할 수 있는 자금이 마련돼 있는지를 평가하는 지표다. 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눠 산출하는데 수치가 높을수록 재무 건전성이 좋다는 뜻이다.

작년 말 기준 보험사의 가용자본은 161조7000억원으로 지난해 9월 말에 비해 3조3000억원 감소했다. 금리 상승으로 매도 가능한 증권평가 이익이 8000억원 줄었고, 현금배당액이 2조2000억원 발생한 영향이다.

분모에 해당하는 요구자본은 65조7000억원으로 지난해 9월 말보다 8000억원 증가했다. 보험사들의 운용자산이 전 분기 대비 13조원 늘어나면서 신용 위험액도 그만큼 커졌다.

보험업법은 최소 RBC비율을 100% 이상으로 요구한다. 부실금융기관으로 지정된 MG손해보험(88.3%) 외에 100% 미만인 보험사는 없는 것으로 나타났다. 생명보험사 중에선 DB생명(157.7%) 흥국생명(163.2%) KDB생명(168.9%) 한화생명(184.6%) 등이, 손해보험사 중에선 흥국화재(155.4%) AXA손해보험(169.7%) 한화손해보험(176.9%) KB손해보험(179.4%) 등의 RBC 비율이 상대적으로 낮았다. 특히 DB생명과 흥국화재는 금감원 권고치인 150%에 근접해 자본 확충의 필요성이 크다는 지적이다.

최근 보험사의 RBC비율이 떨어지는 건 시장금리 상승의 영향이 크다는 분석이다. 금리가 올라가면 채권에 주로 투자하는 보험사 수익이 늘어나지만 단기적으로는 보유 채권의 평가가치가 줄며 RBC비율엔 악재로 작용한다. 한국은행이 이날 기준금리를 연 1.25%에서 연 1.5%로 인상하면서 다음 분기에도 RBC비율이 떨어질 가능성이 높다는 전망이다.

시장금리가 오르면 중장기적으로는 보험사의 자산운용 수익을 의미하는 이차(利差)마진이 늘어난다. 보험업계 관계자는 “금리 상승으로 늘어나는 운용 수익은 매년 4분기 말에만 반영되고 자본 확충으로 이어지기까진 시간이 걸린다”고 설명했다.

금감원 관계자는 “시장금리가 뛸 가능성이 남아 있고 내년 국제회계기준(IFRS17)과 신(新)지급여력제도(K-ICS)가 도입되는 것도 변수”라며 “보험사들이 신종자본증권(영구채) 발행과 보유자산 매각 등 자본확충을 하도록 감독해 나가겠다”고 했다.

![[속보] 한은, 기준금리 0.25%p 인상…연 1.25→1.50%](https://img.hankyung.com/photo/202204/01.29629342.3.jpg)