美 항공주 고공비행하는데…대한항공은 상승기류 약한 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대한항공은 17% 상승 그쳐

"국제선 수요 회복 아직 더뎌"

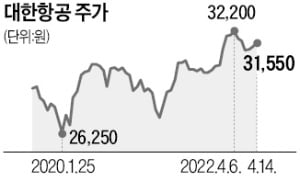

반면 대한항공 주가 상승세는 미 항공사에 미치지 못하고 있다. 14일 대한항공은 0.80% 상승한 3만1550원에 거래를 마쳤다. 지난달 저점 대비 약 16% 올랐다.

이 같은 차이는 국내선과 해외선 매출 비중 차이에서 나온다. 코로나19 사태 이전인 2019년 기준 미국 항공사 매출 중 국내선 비중은 약 60%다. 미국 내 이동 관련 규제만 없으면 매출이 빨리 늘어날 수 있는 구조다.

대한항공의 국내선 매출 비중은 4%에 불과하다. 김영호 삼성증권 연구원은 “국제 여객선 수요가 코로나19 이전 수준으로 회복하기 위해서는 한국인 입국 제한 조치를 취하고 있는 170여 개국과 협의하는 과정이 필요하다”며 “국제 여객선 수요가 회복되는 데까지는 생각보다 많은 시간이 걸릴 수 있다”고 말했다.

지난해 리오프닝에 대한 기대가 커질 때마다 항공주는 급등락을 반복했다. 2020년 감자를 결정한 아시아나를 제외하고 대한항공 등 5개 국내 항공사의 시가총액은 2019년 말(약 4조4000억원) 대비 200% 늘어난 13조3000억원에 달한다. 김 연구원은 “국제선 여객 회복에 따른 실적 개선 기대만으로는 설명하기 힘든 구간에 진입했다”고 했다. 치솟은 유가와 원·달러 환율은 실적에 악영향을 미칠 수 있다. 메리츠증권은 별도 기준 대한항공의 올해 세금·이자지급전이익(EBITDA)이 전년 대비 36.2%, 영업이익은 75.0% 감소할 것으로 내다봤다.

심성미 기자 smshim@hankyung.com

-

1

"다음주 테슬라·넷플릭스 실적…베이지북 '빅스텝' 예고 가능성"

다음주 시장 분위기를 좌우할 가장 큰 변수는 상장 기업들의 1분기 성적표다. JP모간 웰스파고 씨티그룹 골드만삭스 등 대형 금융회사들이 금주 ‘어닝 시즌’ 문을 연 데 이어 다음주엔 제조업체들이...

-

2

미국 상무부는 지난주 신규 실업수당 청구 건수가 18만5천 건으로 집계됐다고 밝혔다.이는 53년여 만에 최저치였던 전주보다 1만8천 건 증가한 수치다.월스트리트저널이 집계한 전문가 전망치는 17만2천 건이었다.최소 ...

-

3

미국 상무부는 지난달 소매 판매가 2월보다 0.5% 증가했다고 밝혔다.지난 2월 0.3%보다 증가 폭이 커졌지만 블룸버그통신이 집계한 전문가 전망치 0.6%보다는 낮았다.3월 소매 판매가 큰 폭으로 늘어난 것은 러시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)