"대한항공 목표가 14%↓…화물 운임 하락·유가상승 영향"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

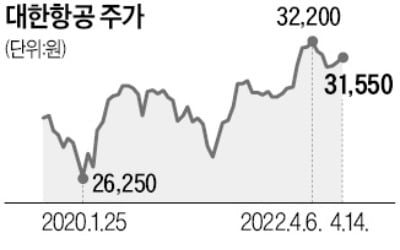

이날 나민식 이베스트투자증권 연구원은 "1분기 매출액은 전년 동기 대비 52.4% 증가한 2조7311억원, 영업이익은 같은 기간 450.9% 증가한 5596억원을 기록할 것으로 전망한다"며 "매출액과 영업이익 모두 시장 추정치(컨센서스)에 부합하는 실적"이라고 말했다.

나 연구원에 따르면 1분기 실적에서 주목할 점은 수익성이다. 나 연구원은 "지난 3개 분기 연속해서 이어진 영업이익률 상승은 1분기를 기점으로 하락할 전망이다. 유가상승 영향으로 항공유 가격이 배럴당 109달러로 전분기 대비 24% 상승했기 때문"이라며 "결론적으로 1분기 영업이익률은 20.5%를 전망한다"고 했다.

국제선 운항이 정상화 수순을 밟아가는 만큼 화물 운임에는 비우호적인 환경이 조성될 것이란 의견이다. 나 연구원은 "국제선 정상화는 여객기 하단의 화물칸(Belly Cargo) 공급을 증가시킨다. 국토부에서 발표한 '국제선 단계별 일상회복 방안 요약'에 따르면 5월부터 국제선 정기선 증편·슬롯을 확대할 예정"이라며 "올해 화물 일드는 전년 동기 대비 4% 감소한 601원이 될 것으로 예상한다"고 밝혔다.

나 연구원은 화물 일드 하락을 반영한 영업이익 하향 조정이 목표주가를 낮춘 배경이라고 설명했다. 그는 "2023년 추정 매출액은 7.5% 높였고 영업이익은 23% 낮췄다. 화물 일드 하락에도 매출액이 상향된 이유는 국제여객 매출액이 코로나 이전 수준까지 회복을 반영했기 때문"이라며 "다만 화물 일드 하락과 유가상승을 반영해서 영업이익 추정치를 하향했다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"신사업 투자 행보 멈춘 LG…목표가 18.5%↓"-하이

하이투자증권은 15일 LG에 대해 주요 자회사들의 주가 하락을 반영한다며 목표주가를 기존 13만원에서 10만6000원으로 18.5% 내렸다. 투자의견은 '매수'를 유지했다.이날 이상헌 하이투자증권 연구...

-

2

美 항공주 고공비행하는데…대한항공은 상승기류 약한 까닭

엔데믹(전염병의 풍토병화)이 가까워지면서 리오프닝(경제활동 재개) 대장주로 꼽히는 대한항공에 대한 관심도 높아지고 있다. 주가가 국제 여객선 수요 회복으로 크게 오를 것이라는 주장과 고유가, 높은 환율 때문에 상승이...

-

3

엔비디아가 그래픽처리장치(GPU) 수요 감소 우려에서 벗어났다는 전망이 나왔다. 암호화폐 관련 매출이 줄어들 가능성은 이미 주가에 반영됐다는 분석이다.13일(현지시간) 뉴스트리트리서치는 엔비디아의 목표주가를 250달...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)