美 '원격의료 대장주' 텔라닥, 엔데믹에도 달릴까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코로나 수혜 타고

천정부지 오른 주가

팬데믹 벗어나자

최고점 4분의 1 토막

작년 매출 86% 급증

월가서 "매수" 늘어

적자·부채는 불안요소

하지만 이달 들어선 상황이 달라졌다. 월스트리트 애널리스트들 사이에서 텔라닥이 ‘포스트 코로나’ 시대에 매수해도 좋을 만큼 충분히 매력적인 수준으로 주가가 떨어졌다는 분석이 나오고 있다.

코로나19 이전 수준으로 주가 떨어져

텔라닥은 원격의료 서비스를 이용하는 고객 수를 늘려가면서 수익성 개선에도 성공했다는 평가가 나온다. 미국 디지털 헬스케어를 대표하는 종목 중 하나로 자리매김할 수 있다는 의견이 힘을 얻고 있다.텔라닥은 코로나19 유행으로 주목받은 업체 중 하나다. 2002년 미국에서 설립된 이 원격의료 업체는 1만여 명의 의료진을 활용해 결막염과 같은 가벼운 질환부터 암과 같은 중증질환, 정신과 상담 등을 폭넓게 아우른 원격의료 플랫폼 서비스를 제공하고 있다. 텔라닥에 가입한 회원 수는 7500만여 명. 이 중 우리나라 인구보다 많은 5300만 명이 유료 서비스를 이용 중이다. 텔라닥이 미국 원격의료 시장을 선점했다고 해도 과언이 아니다.

지난 14일 마켓워치에 따르면 미국 금융투자사 구겐하임은 이달 초 텔라닥을 투자 분석 종목에 새로 포함하며 ‘매수’ 의견을 냈다. 목표 주가로는 96달러를 제시했다. 이날 종가인 65.18달러보다 47% 높다. 샌디 드레이퍼 구겐하임 애널리스트는 “헬스케어 서비스의 트렌드가 디지털 장비를 이용해 의료진과 환자가 상호작용하는 쪽으로 바뀌고 있다”며 “텔라닥은 다른 어떤 원격의료 업체보다 폭넓은 서비스를 제공하고 있을 뿐 아니라 현금 유동성도 좋다”고 설명했다.

미국 증권사인 아르거스리서치도 지난 3일 텔라닥에 ‘매수’ 의견을 내놨다. 팁랭크에 따르면 애널리스트 27명 중 59%(16명)가 매수 의견을 냈다. 평균 목표주가는 99달러다.

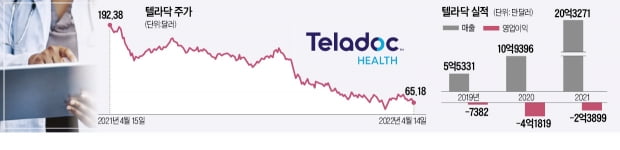

월스트리트의 호평은 그간의 주가 흐름과는 대비된다. 텔라닥은 코로나19 유행으로 비대면 의료 수요가 많아지면서 지난해 2월엔 주가가 294달러까지 올랐다. 하지만 이후 팬데믹(대유행) 위기에서 미국이 점차 벗어나기 시작하면서 주가는 급격히 내리막길을 걸었다. 이날 종가인 65.18달러는 코로나19 유행 전인 2019년 9월 주가와 비슷한 수준이다.

아마존과의 협업 기대

월스트리트의 투심이 긍정적으로 돌아선 데는 “텔라닥의 수익성이 개선됐다”는 애널리스트들의 판단이 깔려 있다. 텔라닥은 지난해 매출 20억3271만달러를 기록했다. 2020년 매출(10억9396만달러) 대비 86% 증가했다. 사업 확장으로 계속됐던 영업손실은 지난해 2억3899만달러로 전년(4억1819만달러) 대비 43% 줄었다. 시킹알파에 따르면 이 회사의 회원 1인당 월평균 수익은 지난해 4분기 2.49달러로 전 분기(1.63달러) 대비 52% 늘었다. 텔라닥은 올해 매출이 26억달러에 이를 것으로 전망하고 있다. 2024년 매출 40억달러가 이 회사 목표다.지난 2월엔 아마존과도 손을 잡으면서 사업 확장 기회를 잡았다. 아마존의 음성인식 기술인 ‘알렉사’를 이용한 원격의료 서비스를 출시하기로 했다. 알렉사를 접목한 스마트스피커에 “의사와 상담하고 싶다”고 말하면 텔라닥 콜센터에 연결되는 방식이다. 아마존은 영상 서비스도 추가할 계획이다.

불안 요소도 있다. 아직 영업이익을 내지 못하는 상황에서 미국 중앙은행(Fed)이 기준금리를 올리면 사업 투자를 위한 대출금 상환 부담이 커진다. 야후파이낸스에 따르면 지난해 말 기준 텔라닥의 총부채는 12억8013만달러다. 지난 12일 캐나다 투자은행인 RBC캐피털마켓은 목표 주가를 215달러에서 120달러로 낮췄다.

이주현 기자 deep@hankyung.com

-

1

오후 9시 기준 4만6783명 확진…어제 절반 수준으로 '뚝'

신종 코로나바이러스 감염증(코로나19) 감소세가 이어지고 있다.각 지방자치단체에 따르면 17일 0시부터 오후 9시까지 전국 17개 시도에서 총 4만6783명의 코로나19 신규 확진자가 나왔다.이는 전날 동시간대(9만...

-

2

‘중국의 우버’로 불려온 차량호출회사 디디추싱(DIDI)이 다음달 임시주주총회를 열고 미국 뉴욕증시에서 상장폐지할지 여부를 결정한다.디디추싱은 16일(현지시간) 성명을 내고 다음달 23일 임시주...

-

3

[속보] 오후 6시까지 3만9958명 확진…전날 대비 절반 가량 ↓

신종 코로나바이러스 감염증(코로나19) 감소세가 이어지고 있다.각 지방자치단체에 따르면 17일 0시부터 오후 6시까지 전국 17개 시도에서 3만9958명의 코로나19 신규확진자가 발생했다.유행 감소세와 함께 검사 수...

![[속보] 오후 6시까지 3만9958명 확진…전날 대비 절반 가량 ↓](https://img.hankyung.com/photo/202204/ZA.29642076.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)