“제이시스메디칼, 1분기 실적 시장 예상치 소폭 웃돌 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

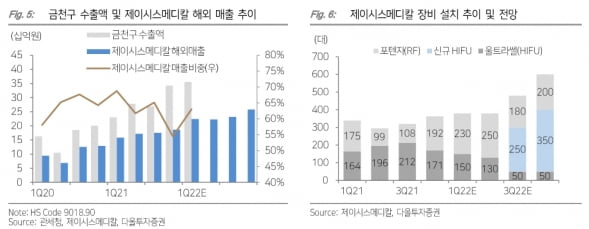

제이시스메디칼의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 227억원과 68억원으로 추정했다. 전년 동기 대비 23.9%와 45.3% 증가한 수치다.

고주파(RF) 장비 매출은 58억원으로, 작년 1분기보다 32% 늘어날 것으로 예상했다. 사이노슈어의 ‘포텐자’ 판매가 본격화되면서다. 반면 집속초음파(HIFU) 장비 매출은 전년 동기 대비 18% 감소한 27억원으로 추산했다. 신제품 출시로 인한 이연 수요로 인해 일시적으로 부진할 것이란 판단이다.

박종현 연구원은 “상반기 이연 수요로 인한 국내와 일본에서의 HIFU 매출 공백은 기타 국가의 HIFU 매출 성장 및 사이노슈어 RF 매출을 통해 상쇄할 것”이라고 말했다.

올 2분기 매출은 작년 같은 기간보다 30% 늘어난 260억원을 낼 것으로 추산했다. 다만 HIFU 신제품 출시에 따른 광고선전비 집행으로 마진 감소는 불가피하다고 봤다.

내년부터는 제이시스메디칼 일본 법인의 매출도 본격 발생할 것으로 예상했다. 제이시스메디칼은 지난달 사이노슈어와 포텐자에 대한 ODM 재계약을 맺었다. 일본 법인은 이 계약과 별개로 사이노슈어의 주요 제품 3종에 대한 일본 독점 판매계약을 체결했다. 내년에는 3종 제품에 대한 인허가를 마치고, 매출이 본격적으로 발생할 것이란 예상이다.

박 연구원은 “제이시스메디칼은 일본 법인의 영업력 및 사이노슈어와의 협력 관계를 단단히 하고 있다”고 했다.

ADVERTISEMENT

-

1

“클래시스, 신제품 효과로 1분기 실적 기대치 부합할 것”

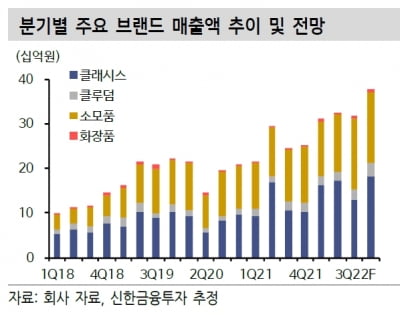

신한금융투자는 18일 클래시스에 대해 신제품 출시 및 경제활동 재개(리오프닝)로 인해 올 1분기에 시장 전망치(컨센서스)에 부합하는 실적을 기록할 것으로 전망했다. 투자의견 ‘매수’를 ...

-

2

“대웅제약, 1분기 호실적 예상…수익성 개선 이어갈 것”

키움증권은 18일 대웅제약에 대해 올 1분기 전문의약품(ETC) 매출과 ‘나보타’ 수출 증가 등으로 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 예상했다. 2022년 중순 ‘펙수...

-

3

“셀트리온헬스케어, 상반기보다 하반기 실적이 좋을 것”

하나금융투자는 18일 셀트리온헬스케어에 대해 올 1분기 실적이 시장 전망치(컨센서스) 대비 적겠지만 하반기 실적은 상반기보다 좋을 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)