네이버·카카오 주가 시원찮네…ETF까지 마이너스 행진

네이버·카카오 이달 들어 10%가량 급락

외인·기관 동반 매도 속 개인 홀로 순매수

두 종목 절반 넘게 담은 ETF들도 '울상'

증권가 "중장기적 전망 밝다…추가 매수 적기"

네이버·카카오 이달 들어 10%가량 급락

외인·기관 동반 매도 속 개인 홀로 순매수

두 종목 절반 넘게 담은 ETF들도 '울상'

증권가 "중장기적 전망 밝다…추가 매수 적기"

이런 가운데 증권가는 여전히 "사라"는 주문이다. 이커머스와 광고 시장의 기저가 높아 성장률이 둔화하고 있는 것은 전 세계 공통된 현상인데, 국내 이커머스 기업들의 매출액 증가율은 미국·중국 등 해외 대비 높다는 이유에서다.

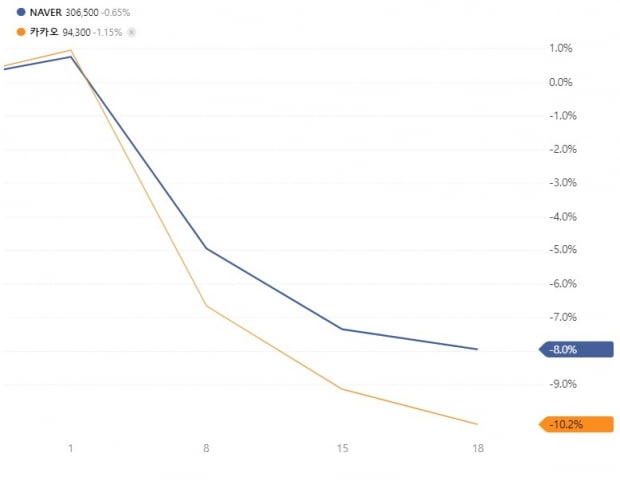

18일 오후 1시42분 현재 한국거래소에 따르면 네이버 주가는 전 거래일 대비 2000원(0.65%) 떨어진 30만6000원에 거래되고 있다. 장중 저가는 30만5000원이다. 기존 연중 최저가(29만7000원)에 근접하는 수준까지 밀려난 것이다. 카카오 주가는 1000원(1.05%) 하락한 9만4400원을 기록 중이다. 개장부터 줄곧 약세를 달리고 있다.

수급을 살펴보면 기관과 외국인의 동반 매도세가 두드러졌지만 개인은 오히려 주식을 대거 사들이면서 반등 기회를 모색하고 있다. 기관과 외국인은 네이버 주식 3783억원가량을 팔아치운 데 반해 개인은 3683억원어치 순매수했다. 카카오에 대해서도 기관과 외국인은 2429억원어치 순매도했다. 반면 개인은 2359억원어치 사들이며 이들의 매도 물량을 소화했다.

두 회사의 주가는 이달 들어 현재까지 오른 날보다 떨어진 날이 더 많았다. 이달 1일부터 전일까지 12거래일 동안 네이버 주가는 8거래일, 카카오 주가는 9거래일 하락했다. 낙폭은 각각 9.40%, 10.42%에 달한다.

덩달아 네이버와 카카오에 베팅했던 소프트웨어·인터넷 상장지수펀드(ETF)들도 약세를 나타내고 있다. 카카오 25.80%, 네이버 25.62% 등 두 회사에 자산구성내역(PDF) 절반이 넘는 비중을 할애하고 있는 'TIGER 소프트웨어'의 최근 한달 손실률은 2.98%다. 마찬가지로 두 종목을 50%가량 담은 'TIGER KRX인터넷K-뉴딜'도 같은 기간 3.87%의 손실을 기록 중이다. 최근 1년간의 낙폭은 더 크다. 각각 26.02%, 27.74% 수준이다.

여기에 인건비와 마케팅비 등이 증가하면서 부진한 실적이 예상되는 점도 있다. 임직원 연봉을 증액한 데다 웹툰 등 콘텐츠 사업 중심의 마케팅 증가 기조가 이어지면서 영업이익률이 전분기 대비 감소할 것이라는 전망이 우세하다. 이런 이유로 이달 들어 하나금융투자, 키움증권, 현대차증권, 삼성증권 등이 네이버와 카카오의 주가를 기존보다 낮췄다.

하지만 잇단 목표주가 하향에도 애널리스트들은 투자의견 '매수' 등급을 유지했다. 여전히 네이버와 카카오 주식의 매수 매력이 높다고 보는 것이다.

김진구 키움증권 연구원은 "단기적으로는 실적 성장성이 제한될 수 있지만 중장기적으로는 2차 영상화 사업과 메타버스 등 각 사별 신규사업 성과가 관전 포인트"라며 "솔루션 사업 확장을 통해 이익 성장이 지속될 것인 만큼 시간이 지날수록 평가가치(밸류에이션) 상향 요인은 나타날 것"이라고 분석했다.

김진우 다올투자증권 연구원도 "1분기 실적 추정치 조정으로 주가가 떨어질 경우 추가 매수 기회로 봐야 한다"며 "성장률 둔화기, 마진율 하락 등의 부정적인 요인들보다는 기업별 성장률 차별화에 주목할 필요가 있다. 올해 우리나라 인터넷 기업의 매출액 증가율은 중국과 미국 경쟁사 대비 높다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com