'동거' 끝낸 AT&T-워너미디어 함께 웃을까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

워너미디어 떼낸 AT&T

본업인 통신사업에 집중

"배당주로 부각…월가 톱픽"

워너미디어·디스커버리 합병

'워너브러더스'로 새 출발

"OTT 신흥강자…PER 매력"

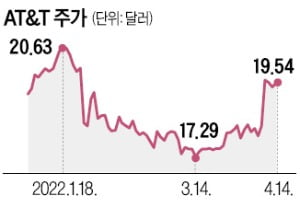

AT&T는 본업인 무선통신과 광대역통신 등 통신사업에 집중할 수 있게 돼 배당주 매력이 커졌다는 평가다. 워너브러더스는 넷플릭스와 디즈니+를 위협할 온라인동영상서비스(OTT) 신흥 강자로 떠올랐다는 분석이다.

고배당주로 거듭난 AT&T

JP모간도 AT&T 주식에 ‘비중확대’ 의견을 냈다. 미국 중앙은행(Fed)이 고강도 긴축을 예고하면서 주식시장의 불확실성이 높아진 가운데 안정적인 수익을 내는 배당주로서의 매력이 커졌다는 평가다. AT&T는 주가 대비 배당수익률이 5.7%로 대표적인 고배당주다. 주가수익비율(PER)도 7배로 S&P500지수 편입 기업의 평균치(22배)보다 훨씬 낮다. 그만큼 주가 상승 여력이 크다는 얘기다. 또 다른 투자전문매체인 배런스도 AT&T와 워너브러더스 주가가 모두 오를 것으로 내다봤다.

디스커버리는 지난 8일 워너미디어와 430억달러 규모 합병 계약을 완료하고, 사명을 워너브러더스 디스커버리로 바꿨다. AT&T는 2016년 통신사업과 연계해 OTT 사업에 진출하고자 워너미디어(당시 타임워너)를 850억달러에 인수했다. 하지만 보수적인 분위기의 통신사와 개방적인 콘텐츠업체를 하나로 합치는 건 순탄치 않았다. 사업 방향성을 놓고 AT&T 경영진과 디스커버리 임원 간 불화가 생기기도 했다. AT&T는 결국 지난해 5월 워너미디어의 분사 계획을 발표했다.

넷플릭스 대항마 된 워너브러더스

팁랭크에 따르면 애널리스트들이 제시한 워너브러더스의 목표주가 평균은 43.25달러다. 지난 15일 기준 주가인 24.88달러보다 74% 높은 수준이다. PER도 18배로 넷플릭스(30배), 디즈니(78배) 등 경쟁사 대비 낮은 편이다.

에버코어ISI와 뱅크오브아메리카(BoA)는 워너브러더스 출범 후 ‘매수’ 의견을 냈다. 제시카 에를리히 BoA 애널리스트는 “이번 합병을 계기로 워너브러더스는 콘텐츠 자산을 적극 활용할 수 있게 됐다”며 “서로 다른 OTT를 하나로 묶어 판매할 수 있는 것도 장점”이라고 분석했다.

이주현 기자 deep@hankyung.com

-

1

[베트남증시 18일 마감시황] VN지수 25.96p(1.78%) 하락 1,432.60p '4개월만에 최저치 기록 하락 마감' [KVINA]

18일(현지시간) 베트남증시는 큰 폭으로 하락 마감했다. 베트남 벤치마크 VN지수는 전 거래일에 비해 25.96p, 1.78% 하락한 1,432.60p로 거래를 마쳤다. 베트남 경제매체 비엣스톡은 "최근 몇 개월 동...

![[베트남증시 18일 마감시황] VN지수 25.96p(1.78%) 하락 1,432.60p '4개월만에 최저치 기록 하락 마감' [KVINA]](https://img.hankyung.com/photo/202204/B20220419001043987.jpg)

-

2

채권 수익률이 상승세를 멈추면서 월요일 뉴욕 증시는 안정세로 돌아섰다. 18일(미동부 현지시간) 마켓워치에 따르면 프리마켓에서 약세를 보엿던 뉴욕증시는 10년 만기 미국채 수익률이 소폭 하락하면서 소폭 상승...

-

3

생명공학회사 넥타 테라퓨틱스(티커:NKTR)가 항암제 개발 중단 소식으로 뉴욕증시 개장 직후 40% 가까이 폭락했다. 18일(미동부 현지시간) 마켓워치에 따르면, 이 회사가 벰펙 이라는 항암제 개발을 중단한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)