아크인베스트 "테슬라 주가, 2026년 4600달러까지 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"자율주행 택시가 미래 성장 동력"

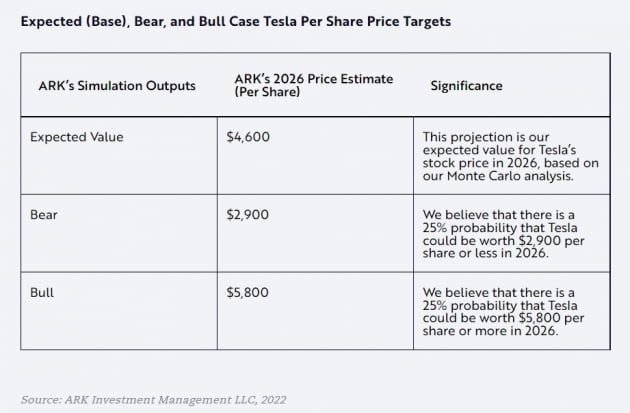

18일(현지시간) 블룸버그통신에 따르면 아크인베스트는 자사 홈페이지에 게재된 분석 보고서에서 테슬라 주가가 2026년 주당 4600달러까지 오를 것으로 전망했다. 현재 테슬라 주가(1004.29달러)와 비교하면 358% 상승 여력이 있다.

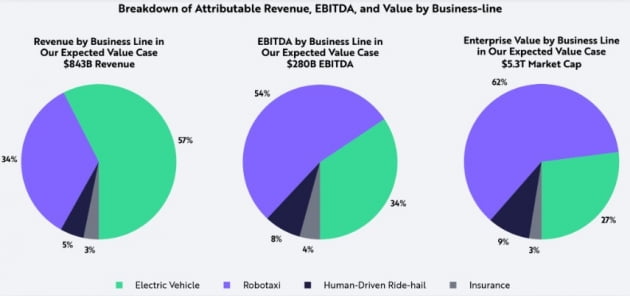

아크인베스트는 자율주행 택시 시장이 11조~12조달러 규모로 성장할 것으로 전망했다. 키니 애널리스트는 "테슬라가 자율주행 택시를 상용화하는 시점은 2024년으로 예상된다"며 "최상의 상황을 가정하면 테슬라는 자율주행 택시 사업에서 2026년 연간 4860억달러의 매출을 올릴 것"이라고 전망했다. 이는 지난해 테슬라 연간 매출(538억달러)의 9배에 달하는 수치다.

이 밖에 2026년 자율주행 택시 사업은 전체 상각전 영업이익(EBITDA)의 54%, 기업가치의 62%를 차지할 것이라고 분석했다.

아크인베스트는 오랫동안 테슬라의 열렬한 지지자였다. 아크인베스트의 대표 상장지수펀드(ETF)인 ‘ARK 이노베이션 ETF(티커명 ARKK)’는 테슬라 한 종목을 10.07% 담고 있다. 이 운용사의 다른 ETF인 ‘ARK 오토노머스 테크&로보틱스 ETF(ARKQ)’와 ‘ARK 넥스트 제너레이션 인터넷 ETF(ARKW)’도 테슬라에 각각 10.72%, 8.98% 투자하고 있다.

아크인베스트와 달리 월가의 전반적인 전망은 밝지 않은 편이다. 금융정보업체 팁랭크에 따르면 26명의 애널리스트가 제시한 테슬라 목표주가 평균은 1002.04달러다. 12개월 뒤 테슬라의 적정 기업가치가 현 주가보다 낮다는 분석이다.

서형교 기자 seogyo@hankyung.com

-

1

세계은행이 올해 세계 경제성장률 전망치를 4.1%에서 3.2%로 내렸다. 러시아의 우크라이나 침공 이후 원자재와 곡물 가격이 급등하고 국제 교역이 위축된 영향을 반영했다. 데이비드 맬패스 세계은행 총재는 1...

-

2

3월 외화예금 54.3억달러↓…환율 뛰자 개인 달러 팔아

한은 "기업 해외투자자금·수입결제대금 인출도 영향"약세 엔화 예금은 3.4억달러 늘어 기업의 해외투자 자금 인출과 개인의 달러 매도 등으로 지난달 거주자 외화예금이 50억달러 넘게 줄었다. 한국은행이 19일 발표한 ...

-

3

침체된 중국 부동산시장…코로나19로 더 타격[강현우의 중국주식 분석]

지난해 하반기부터 본격화된 중국 부동산시장 침체가 코로나19로 더욱 심화하고 있다.블룸버그통신은 중국 국가통계국 자료를 바탕으로 자체 계산한 결과 지난 3월 신규 주택 판매가 작년 같은 달보다 29% 급감했다고 18...

![침체된 중국 부동산시장…코로나19로 더 타격[강현우의 중국주식 분석]](https://img.hankyung.com/photo/202204/ZA.29669610.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)