박스피 속 슬금슬금 다시 늘어난 '빚투'…'바닥론' 작용했나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

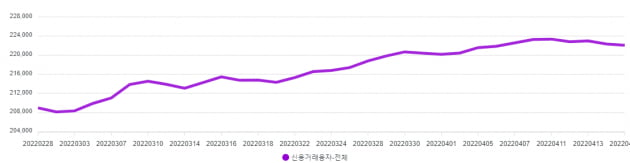

19일 금융투자협회에 따르면 15일 기준 신용거래융자 잔액은 22조2067억원으로 집계됐다. 올해 들어 신용거래융자 잔액은 23조원 대에서 2월 21일 20조7250억원까지 감소세를 보였다. 이후 반등하기 시작해 이달 들어 22조원을 넘겼다.

신용거래융자 잔액은 빚을 내 주식에 투자한 돈을 의미한다. 개인이 신용거래로 주식에 투자한 뒤 아직 갚지 않은 금액이다. 통상 주가가 상승 국면일 때 증가하는 경향을 보인다. 그러나 최근 증시가 혼조세를 보이는 상황이 지속되고 있는데도 신용거래는 증가했다.

개인 투자자들이 '빚투'가 다시 늘어난 데는 “국내 증시가 바닥을 쳤다”는 인식 때문으로 풀이된다. 코스피가 지난 1월 28일 2591까지 내려가면서 투자 심리가 위축됐지만, 이후 2700선을 두고 등락을 반복하면서 이러한 인식이 퍼졌다. 삼성증권, 신한금융투자, 교보증권 등 주요 증권사들은 4월 코스피 예상 밴드를 2600~2850선으로 예상했다.

한지영 키움증권 연구원은 “삼성전자를 비롯한 대형주들의 변동성이 줄어들면서 개인 투자자들이 사료주·비료주와 같은 변동성이 큰 중·소형주에 베팅하기 시작했다”며 “이 과정에서 신용거래를 택한 투자자들도 함께 늘었을 것”이라고 설명했다.

문제는 최근 국내 증권사들이 신용거래 이자율을 잇달아 올려 신용거래 투자자들에게 불리한 환경이 조성됐다는 점이다. 교보증권은 지난 18일부터 융자 기간 61~90일의 이자율을 연 8.4%에서 8.6%로 0.2%포인트 올렸다. 미래에셋증권은 금리 산정방식을 체차법(사용 기간별로 이자율을 적용해 합산하는 방식)에서 소급법(전체 대출 기간에 동일 이자율을 적용하는 방식)으로 바꾸면서, 기간별 신용융자 금리를 0.9~0.17%포인트씩 올렸다. 다올투자증권, IBK투자증권, KB증권, NH투자증권, 한국투자증권은 등도 일부 구간에 대해 이자율을 높였다.

다만 단기 투자에 집중하는 신용거래 투자자들의 특성상 연이율이 오르더라도 전체적인 투자 심리에 큰 영향을 주진 않을 수 있다는 분석도 나온다.

서정훈 삼성증권 연구원은 “신용거래를 하는 개인 투자자들은 대부분 장기투자보다는 단기 투자, 고수익 투자를 하는 경향이 있어 금리에 비교적 덜 민감한 편”이라며 “국내 증시가 저점임을 확인한 개인 투자자들이 저점 매수에 나선 것”이라고 분석했다. 이어 “신용거래가 다시 늘어났지만, 전체적으로 개인투자자들의 위험 성향이 더 높아졌다고 예단하긴 어렵다”며 “올해 들어 급속히 줄었던 신용거래 규모가 다시 반등한 것으로 보는 것이 맞다”고 말했다.

배태웅 기자 btu104@hankyung.com

-

1

세계은행이 올해 세계 경제성장률 전망치를 4.1%에서 3.2%로 내렸다. 러시아의 우크라이나 침공 이후 원자재와 곡물 가격이 급등하고 국제 교역이 위축된 영향을 반영했다. 데이비드 맬패스 세계은행 총재는 1...

-

2

3월 외화예금 54.3억달러↓…환율 뛰자 개인 달러 팔아

한은 "기업 해외투자자금·수입결제대금 인출도 영향"약세 엔화 예금은 3.4억달러 늘어 기업의 해외투자 자금 인출과 개인의 달러 매도 등으로 지난달 거주자 외화예금이 50억달러 넘게 줄었다. 한국은행이 19일 발표한 ...

-

3

침체된 중국 부동산시장…코로나19로 더 타격[강현우의 중국주식 분석]

지난해 하반기부터 본격화된 중국 부동산시장 침체가 코로나19로 더욱 심화하고 있다.블룸버그통신은 중국 국가통계국 자료를 바탕으로 자체 계산한 결과 지난 3월 신규 주택 판매가 작년 같은 달보다 29% 급감했다고 18...

![침체된 중국 부동산시장…코로나19로 더 타격[강현우의 중국주식 분석]](https://img.hankyung.com/photo/202204/ZA.29669610.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)