"로보택시가 새 동력…테슬라 주가 4600달러 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2024년 자율주행 택시 상용화

2026년 관련 매출만 4860억弗

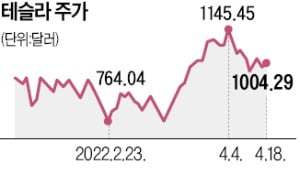

월가 평균 목표가는 1002弗 그쳐

테슬라 자율주행 시스템 결함

美 교통안전국 조사 강도 높여

당초 아크인베스트는 테슬라 주가가 2025년 3000달러까지 오를 것으로 전망한 바 있다. 타샤 키니 아크인베스트 애널리스트는 “테슬라의 자율주행 택시 사업과 자본 효율성에 대한 기대로 목표치를 조정했다”고 설명했다.

아크인베스트는 자율주행 택시 시장이 11조~12조달러 규모로 성장할 것으로 전망했다. 키니 애널리스트는 “테슬라가 자율주행 택시를 상용화하는 시점은 2024년으로 예상된다”며 “최상의 상황을 가정하면 테슬라는 자율주행 택시 사업에서 2026년 4860억달러의 매출을 올릴 것”이라고 전망했다. 이는 지난해 테슬라 매출(538억달러)의 9배에 달하는 수치다. 2026년 자율주행 택시 사업은 전체 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)의 54%, 기업가치의 62%를 차지할 것이라고 분석했다.

아크인베스트는 차량 한 대당 설비투자(CAPEX) 비용이 2017년 8만4000달러에서 작년 7700달러까지 줄었다는 점도 긍정적으로 봤다. 테슬라의 자본 효율성이 꾸준히 개선되고 있다는 평가다. 최상의 상황을 가정하면 2026년 1500달러까지 감소할 것으로 예상했다.

지난해 90만 대 수준이던 차량 판매량은 2026년 1000만~1700만 대까지 늘어날 것으로 전망했다. 차량 평균판매가격(ASP)은 작년 4만9000달러에서 2026년 3만~3만8000달러까지 내려갈 것으로 내다봤다.

아크인베스트와 달리 월가의 전반적인 전망은 밝지 않다. 금융정보업체 팁랭크에 따르면 26명의 애널리스트가 제시한 테슬라 목표주가 평균은 1002.04달러다. 12개월 뒤 테슬라의 적정 기업가치가 현 주가보다 낮다는 분석이다.

한편 블룸버그통신은 이날 미 도로교통안전국(NHTSA)이 테슬라의 자율주행 보조 시스템 오토파일럿에 대한 고강도 조사에 들어갔다고 보도했다. NHTSA가 시스템에 결함이 있다고 판단해 리콜을 결정하면 테슬라는 리콜을 시행해야 한다.

서형교 기자 seogyo@hankyung.com

-

1

1분기 기업실적 발표가 이어진 19일(현지시간) 뉴욕증시는 오전장에서 상승세를 나타냈다.19일 CNBC와 마켓워치에 따르면 현지시간 오전 11시 현재 다우존스30 산업평균지수는 1.12%, S&P500지수와 나스닥종...

-

2

상하이 테슬라 공장 19일 운영 재개 '재고 1주일 분량'

코로나19 봉쇄령으로 가동을 중단해 온 테슬라의 상하이 공장이 공장 운영을 재개했다.관영 통신 신화통신 등 중국 매체에 따르면 19일(현지 시각) 테슬라 직원 8천여 명이 이날 아침 일찍 푸둥신구 린강지구에 있는 공...

-

3

메르세데스벤츠(Mercedes-Benz)가 순수 전기 EQS 스포츠 유틸리티 차량(SUV)을 공개했다고 19일(현지시간) 로이터가 밝혔다.EQC에 이은 두 번째 전기 SUV인 EQS는 660km(410마일) 범위의 ...