“콜마비앤에이치, 1분기 실적 감소 예상…2분기 회복 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

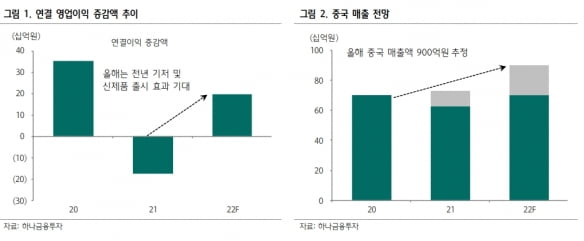

1분기에는 전년 대비 실적이 감소할 것으로 봤다. 2022년 1분기 콜마비앤에이치의 연결 재무제표 기준 매출과 영업이익은 각각 1608억원과 263억원으로 추정했다. 작년 같은 기간보다 7.5%와 7.4% 줄어든 수치다.

2분기부터 이익이 늘어날 것으로 예상했다. 본사 식품 및 화장품 매출이 늘고, 대형마트 프라이빗브랜드(PB) 제품의 판매품목(SKU) 확대가 매출에 긍정적 영향을 미칠 것이란 판단이다. 심은주 연구원은 “화장품은 신제품 출시에 따른 재고 조정 이슈가 1분기까지 영향을 미칠 것”이라며 “중국 수출은 작년 4분기와 비슷한 160억원 내외를 기록할 것”이라고 말했다.

중국은 아쉽지만 국내 기저효과를 감안하면 올해 실적은 회복될 것이란 판단이다.

심 연구원은 “콜마비앤에이치 주가는 최근 들어 바닥 대비 33% 상승했다”며 “연초까지만 해도 코로나19로 ‘애터미’ 영업활동에 제약이 있었지만, 사회적 거리두기 해제에 따라 실적이 개선될 것이란 기대감이 주가에 반영된 것”이라고 했다.

신제품에 대한 관심도 커지고 있다. 콜마비앤에이치는 이달 초 여주를 소재로 한 개별인정형원료로 혈당 개선 기능성 신제품을 출시했다. 내달에는 개별인정형원료 ‘루바브뿌리추출물’로 여성 갱년기 제품을 출시할 계획이다.

심 연구원은 “국내 당뇨 치료 시장은 약 5000억원으로 추정된다”며 “갱년기 시장도 ‘백수오’ 사태 이후 뚜렷한 성공작이 없어, 신제품이 시장에 안착하면 유의미한 실적 기여를 할 것”이라고 판단했다.

다만 올해 중국 수출은 기대감을 낮춰야 한다고 했다. 지난 3월부터 중국 주요 대도시가 봉쇄된 상황으로, 애터미의 적극적인 영업활동이 쉽지 않을 것이란 전망이다. 심 연구원은 “강소콜마를 포함한 중국 매출은 지난해 700억원에서 올해 900억원으로 늘 것”이라며 “코로나19 이전 빠른 회원 증가로 유의미한 실적 개선을 기대했기에 다소 아쉬운 실적”이라고 말했다.

-

1

랩지노믹스는 스텔스 오미크론 변이를 진단할 수 있는 ‘LabGun SARS-CoV-2 Variant 1 RT-PCR Kit’에 대한 유럽 인증(CE)과 제품등록 절차를 마쳤다고 20일 밝혔다.&...

-

2

지노믹트리, 얼리텍 대장암검사 말레이시아 판매계약 체결

지노믹트리는 SPD 사이언시픽과 얼리텍 대장암검사 서비스의 말레이시아 사업화 독점 계약을 맺었다고 20일 밝혔다.이번 계약으로 지노믹트리는 얼리텍 대장암검사 서비스를 말레이시아에 공급할 예정이다. 현지 협력사와 빠르...

-

3

비대면 진료 플랫폼 올라케어, 'iF 디자인 어워드 2022' 본상 수상

비대면 진료·약 배송 플랫폼 올라케어는 독일 'iF 디자인 어워드 2022'에서 업계 최초로 서비스 디자인 부문 본상을 수상했다고 20일 밝혔다.독일 인터내셔널 포럼이 주관하는 iF 디자인...