[단독] 삼성重 '애물단지' 드릴십 매각 수천억 확보…"미래 선박 투자"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"시장주도 구조조정 새 모델"

![[단독] 삼성重 '애물단지' 드릴십 매각 수천억 확보…"미래 선박 투자"](https://img.hankyung.com/photo/202204/AA.29708939.1.jpg)

조선업계에 따르면 삼성중공업은 21일 이사회를 열어 드릴십 네 척을 큐리어스에 매각하는 안건을 승인했다. 계약 규모는 1조400억원이다. 이 중 삼성중공업이 PEF에 재출자하는 5900억원을 빼면 회사에 유입되는 현금은 4500억원이다.

드릴십은 심해에서 원유·가스 시추 작업을 할 수 있는 선박 형태의 설비다. 척당 건조 비용이 최소 5억달러(약 6100억원)에 달하는 대형 프로젝트지만 삼성중공업엔 그동안 애물단지였다. 2014년 초 배럴당 100달러를 웃돌던 국제 유가가 같은해 하반기부터 40달러대로 폭락하면서 선주사들이 줄줄이 드릴십 인도를 거부했다.

수천억원을 투입해 건조한 드릴십을 조선소에 묶어놓으면서 쌓인 손해는 재무제표에 대손충당금으로 반영됐다. 유지보수비로도 매년 수백억원을 투입해야 했다. 삼성중공업은 2020년 1조541억원, 지난해 1조3120억원의 영업손실(연결 기준)을 기록했는데, 미인도 드릴십이 대규모 손실의 원인 중 하나로 꼽혔다.

분위기가 반전된 건 최근 국제 유가가 100달러대로 올라가면서다. 원유 시추 시장이 살아나면서 드릴십 거래가 재개될 것이란 기대가 커졌다. 삼성중공업에 에너지기업의 매수 문의가 들어오기 시작했다. 문제는 선박 인도가 재개돼도 재무제표에 반영되기까지 시차가 있다는 점이었다. 글로벌 조선사들이 미래 첨단 선박 개발에 경쟁적으로 나선 상황에서 연구개발(R&D) 재원 확보도 시급했다. 선박을 즉시 유동화할 방안을 고민한 이유다.

큐리어스는 유가가 최소 70달러 선은 유지할 것으로 예상하고 거래에 적극 나선 것으로 알려졌다. 주요 에너지업체가 심해 유전 탐사 개발을 재개하면서 고사양 드릴십 수요가 늘고 있는 만큼 이미 건조돼 있는 삼성중공업의 드릴십에 ‘러브콜’이 이어질 것으로 내다봤다.

큐리어스는 기업 구조조정을 전문으로 하는 PEF 운용사다. 2020년엔 파산 위기에 빠진 HSG성동조선에 1500억원을 투자해 정상화한 뒤 지난 3월 투자금을 회수했다.

차준호/남정민 기자 chacha@hankyung.com

-

1

조선사들이 1분기에도 영업손실을 기록했을 것으로 전망되고 있지만, 수주 호황 속에 주가 강세가 이어지고 있다. 특히 현대중공업은 다음달 모건스탠리캐피털인터내셔널(MSCI) 반기 리뷰에서 신흥국지수에 편입될 것이란 기...

-

2

▶마켓인사이트 4월 19일 오후 4시 58분투자은행(IB)업계는 새로운 수요예측 제도 시행 시기에 촉각을 곤두세우고 있다. 다음달부터 조 단위 기업공개(IPO) ‘대어’들이 줄줄이 공모에 나설 ...

-

3

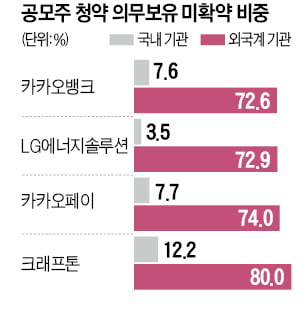

외국인 보호예수 사실상 0%…첫날 매도해 주가 끌어내린 주범

▶마켓인사이트 4월 19일 오후 4시 54분1조5007억원. LG에너지솔루션이 상장한 첫날(1월 27일) 외국인 투자자가 순매도한 금액이다. 이날 하루에 외국인이 순매도한 주식은 288만6124주로, 외국 기관투자가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)