돈 바닥났는데 코스닥 대기만 반년…"회사 쪼개서라도 임상자금 확보"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

깐깐한 심사에 올 상장 단 2건

"더 못기다리겠다" 스팩 우회상장

퓨쳐메디신·엔지노믹스 등은

거래소 못넘고 자진 상장 철회

현실과 동떨어진 코스닥 심사

파이프라인 하나 완성하는데 몇년

"바이오벤처에 당장 매출 내라는 건

야구선수에 축구하라는 것과 같아"

국내 상장 추진 3년 만에 미국행 결정

피에이치파마는 2015년 설립 이후 ‘NRDO’ 모델로 주목받았다. NRDO는 신약 물질을 직접 개발하지 않고 외부에서 들여온 뒤 임상시험 등의 절차를 밟는 사업 모델이다. 이 회사는 2019년까지 약 900억원을 투자받을 정도로 성장 잠재력도 인정받았다.

피에이치파마는 상장 시기를 놓치면서 신약 임상을 사실상 중단했다. 작년 5월 녹내장 치료제로 품목 허가를 위한 최종 관문인 국내 임상 3상 승인을 받았지만 1년 가까이 시작도 못 하고 있다. 영국과 아일랜드에서는 호흡기계통 희귀 유전질환 치료제로 임상 2상 승인을 받았지만 이 역시 자금 문제로 진전이 없다. 자금이 바닥났기 때문이다. 피에이치파마의 작년 말 기준 현금 자산은 약 21억원이다.

피에이치파마는 작년 초 상장을 재추진할 계획이었지만 상장 심사가 깐깐해지자 포기했다. 거래소는 신약 후보물질의 안전성은 물론 효능까지 입증하는 수준의 임상 결과를 요구하고 있다. 바이오업계 관계자는 “적어도 임상 2상 단계는 가야 상장시켜준다는 얘기”라며 “IPO를 통해 마련한 공모자금으로는 대규모 임상을 할 생각을 하지 말라는 것이나 마찬가지”라고 했다. 거래소 측은 일반투자자 보호를 위해 불가피하다는 입장이다. 거래소 관계자는 “재무 상태의 불투명성이 크고 성패를 가늠하기 어려운 초기 임상 단계의 바이오벤처 상장은 개인투자자에게 위험을 떠넘기는 것”이라고 했다.

바이오벤처 해외 진출 관심↑

피에이치파마의 나스닥 우회 상장 시도가 성공하면 국내 바이오벤처 해외 진출의 기폭제가 될 수 있다는 전망이 나온다. 미국 등 선진국의 신약 개발 여건이 국내보다 유리할 수 있다는 판단에서다. 침체된 바이오벤처 IPO 상황도 한몫한다.기술력을 인정받아 기술성 특례로 코스닥에 입성한 바이오벤처는 2020년 17곳이었다. 작년 아홉 곳으로 줄더니 올해 3월까지 두 곳만 상장 문턱을 넘었다. 덴마크 제약사 룬드벡에 자가면역질환 치료제를 5400억원에 기술 수출해 ‘대어’로 기대를 모았던 에이프릴바이오도 최근 고배를 마셨다. 디앤디파마텍 등 유니콘 기업 평가를 받는 바이오벤처들도 5~6개월째 심사받고 있다. 거래소는 이날 디앤디파마텍에 신약 효능을 입증할 만한 임상 결과가 필요하다며 상장 미승인 통보를 한 것으로 알려졌다. 퓨쳐메디신과 엔지노믹스, 와이바이오로직스 등은 상장예비심사 청구를 자진 철회했다.

이런 상황은 국내 바이오벤처의 해외 상장을 가속화하는 계기가 될 수 있다는 분석이다. 벤처캐피털의 한 심사역은 “나스닥은 기본적인 요건만 갖춰지면 상장에 큰 어려움이 없다”고 했다. 상장했더라도 바이오 기업이 신약 개발에만 매달리기 어렵다. 기술성 특례로 상장한 경우 5년간 유예를 받지만 연매출이 30억원에 못 미치면 관리종목에 지정되기 때문이다. 물티슈 화장품 등 부대사업을 조장하는 셈이다.

미국 길리어드는 1987년 설립 이후 적자 늪에서 벗어나는 데 15년이 걸렸다. 1992년 나스닥시장 상장 당시 주당 가격이 20~30센트에 불과했지만 지금은 62달러, 시가총액은 773억달러(약 95조원)에 이른다. 바이오벤처 관계자는 “신약 개발 회사에 당장 매출을 내라는 건 야구선수에게 축구를 하라는 격”이라며 “미래 성장 가치를 평가하는 방식으로 상장 심사 기준을 바꿔야 한다”고 했다.

한재영 기자 jyhan@hankyung.com

-

1

국내 비상장 바이오벤처기업이 미국 나스닥시장 상장에 나선다. 계획대로 상장하면 나스닥에 이름을 올리는 국내 첫 바이오기업이 된다. 인재와 투자금을 확보하기 위한 전략적 선택이라는 평가가 나온다. 일각에서는 최근 바이...

-

2

엑소스템텍, 엑소좀 기반 골관절염신약 국내 임상 1상 신청

엑소스템텍은 골관절염 치료제 후보물질인 ‘EST-P-EX01'의 임상 1상을 식품의약품안전처에 신청했다고 21일 밝혔다. 엑소좀(exosome) 기반 치료제에 대한 국내 첫 임상 신청이란 ...

-

3

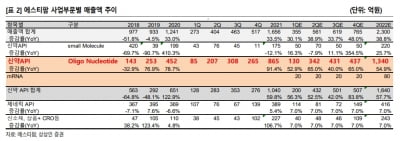

“에스티팜, 올리고·mRNA 성장 가시화…연구개발 비용 변수”

상상인증권은 21일 에스티팜에 대해 올리고뉴클레오타이드 원료의약품(API)과 메신저리보핵산(mRNA) 플랫폼의 성장이 가시화되고 있다고 분석했다.투자의견 ‘중장기 주가 상승’을 유지하고, 목표주...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)