“SK바이오팜, 기술료 부재로 올 1분기 실적↓…전망치 부합”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK바이오팜에 대한 투자의견 ‘매수’ 및 목표주가 13만원을 유지했다.

키움증권은 SK바이오팜의 1분기 매출은 494억원, 영업손실은 240억원을 기록했을 것으로 추산했다. 매출은 65% 줄고 영업이익은 적자전환했다는 것이다.

지난해 1분기에는 세노바메이트의 유럽 승인에 따른 마일스톤 1억1000만달러(1361억원)이 매출로 인식됐다. 하지만 올해 1분기에는 대규모 마일스톤 유입이 없었던 것으로 키움증권은 파악했다.

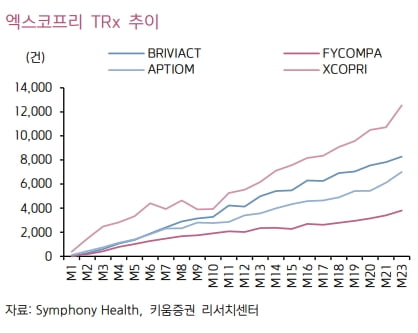

엑스코프리의 1분기 미국 매출은 전년 대비 196% 늘어난 343억원으로 추정했다. 미국 1분기 소매 처방(TRx)은 전년 동기 대비 205%, 전분기 대비 22% 증가했다. 1월에 전월 대비 2% 줄었지만 2월에는 1월보다 6% 늘었다. 지난달에는 2월 대비 28% 증가했다.

올해 미국 매출은 1646억원으로 전년 대비 110% 증가할 것으로 봤다. 부분 발작 환자 수 1500만 명 중 0.9%가 엑스코프리 처방을 받는다는 전제에서다. 약가는 전년 대비 3% 상승한 1060달러를 적용했다.

경쟁약물인 빔팻은 지난달 특허가 만료되며 보험사의 신약 부문에서 제외될 수 있다고 봤다. 이로 인해 보험사 선호의약품이 엑스코프리로 대체될 가능성이 있다는 관측이다. 하지만 보험사마다 적용 범위 및 시기가 달라 단기간 내에 바로 대체되지는 않을 것으로 예상했다.

허혜민 키움증권 연구원은 “코로나19 확산에 따라 엑스코프리 영업환경에도 많은 영향을 받아왔다”며 “올해 경제 활동재개로 인해 영업환경이 개선된다면 침투 속도가 예상보다 빨라질 가능성도 있다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

강스템바이오텍, 와이제이세라퓨틱스와 CDMO 계약 체결

강스템바이오텍은 와이제이세라퓨틱스와 만성척수손상 치료용 교차분화 신경전구세포치료제에 대한 위탁개발생산(CDMO) 계약을 체결했다고 22일 밝혔다.강스템바이오텍은 와이제이세라퓨틱스의 신약 후보물질에 대한 제조...

-

2

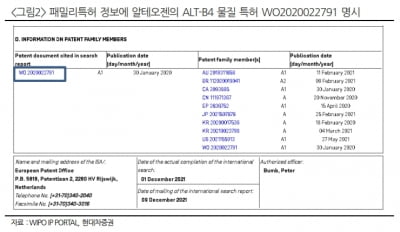

"알테오젠, 키트루다SC 제형 특허서 기술 사용 공식화"

현대차증권은 22일 미국 MSD의 키트루다 피하주사(SC) 제형 글로벌 특허(PCT) 출원으로, 알테오젠의 하이브로자임 기술 사용이 공식화 됐다고 평가했다. 투자의견 ‘매수’와 목표주가 8만50...

-

3

돈 바닥났는데 코스닥 대기만 반년…"회사 쪼개서라도 임상자금 확보"

미국 나스닥시장 상장은 미래가치를 인정받아 글로벌 자본을 유치한다는 점에서 기업엔 적잖은 기회다. 국내 바이오벤처 피에이치파마가 나스닥 상장 도전에 나선 것은 글로벌 전략이라기보다 국내 기업공개(IPO) 시장이 위축...