"알테오젠, 키트루다SC 제형 특허서 기술 사용 공식화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

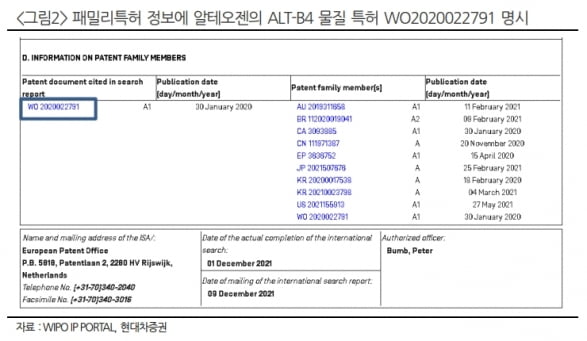

지난 21일 MSD의 면역항암제 키트루다SC의 국제 특허 출원 상세보고서가 공개됐다. 이 특허는 ‘PD-1’ 계열 항체(키트루다)들 중 히알루론산분해효소 변이체 및 단편의 사용을 위한 물질의 안정성을 유지할 수 있는 고유의 제형에 대한 특허다.

이번 특허에서는 안정적 보관조건과 원료의 농도 조건을 특허로 보호했다. PD-1 항체(키트루다)와 히알루론산분해효소가 혼합 제형일 때, 사용 가능한 대부분의 조성을 특허 범위로 보호했다는 설명이다.

MSD는 히알루론산분해효소 변이체(ALT-B4)와 항체(키트루다)가 섞여있을 때 각 보관 조건(섭씨 5·25·40도)에서 액체 상태로 안정하게 유지되는가를 포함해, 자가투여 시에도 안정적 보관이 가능하기 위함이라고 명시했다.

특히 이번 특허에서 최초로 알테오젠을 드러냈다. 알테오젠 ‘ALT-B4’의 물질특허(WO2020022791)는 패밀리 특허 목록에 명시됐다. 패밀리 특허란 자국에서 출원한 특허를 기초로 해외 여러 국가에 출원하는 경우, 원출원 특허(MSD WO2022066832)와 관련된 모든 특허를 의미한다.

엄민용 연구원은 “MSD에서 직접적으로 알테오젠을 드러낸 것은 이번이 최초”라며 “MSD의 키트루다SC PCT 출원으로 알테오젠의 기술 사용이 공식화됐다”고 말했다.

엄 연구원은 총 73개의 청구항 중 가장 중요한 청구항1에 따라 키트루다가 1ml당 20~200mg까지 사용될 때, 히알루론산분해효소는 1ml당 0.0009~0.050mg로 극미량 사용되는 것으로 추정했다.

사노피로 추정되는 2019년 계약은 올 하반기 글로벌 피보탈 임상을 시작하면서 단계별기술료(마일스톤)가 유입될 것으로 기대했다. MSD로 추정되는 2020년 계약도 올해 3상을 시작하면 마일스톤을 받을 예정이다.

엄 연구원은 “올해 안에 3상에 진입하게 되면 임상 성공률도 올라가면서 목표주가의 상향이 가능할 것”이라며 “기술이전과 판권계약 기대감이 1분기 성과로 나오지 못했지만, 기술이전한 현재 계약들의 하반기 피보탈 및 3상 진입이 예정돼 있어 기존 계약 가치만 따졌을 때도 저평가 구간”이라고 판단했다.

-

1

“SK바이오팜, 기술료 부재로 올 1분기 실적↓…전망치 부합”

키움증권은 22일 SK바이오팜의 올해 1분기 실적이 단계별 기술료(마일스톤)의 부재로 전년 동기 대비 줄겠지만 시장 전망치(컨센서스)에 부합했을 것으로 추산했다. SK바이오팜에 대한 투자의견 ‘매...

-

2

돈 바닥났는데 코스닥 대기만 반년…"회사 쪼개서라도 임상자금 확보"

미국 나스닥시장 상장은 미래가치를 인정받아 글로벌 자본을 유치한다는 점에서 기업엔 적잖은 기회다. 국내 바이오벤처 피에이치파마가 나스닥 상장 도전에 나선 것은 글로벌 전략이라기보다 국내 기업공개(IPO) 시장이 위축...

-

3

국내 비상장 바이오벤처기업이 미국 나스닥시장 상장에 나선다. 계획대로 상장하면 나스닥에 이름을 올리는 국내 첫 바이오기업이 된다. 인재와 투자금을 확보하기 위한 전략적 선택이라는 평가가 나온다. 일각에서는 최근 바이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)