집값도 못잡고…작년 주택보유세 57% 늘었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 완화대책 시행해도

줄어드는 금액 1조 밑돌 듯

25일 국회예산정책처에 따르면 중앙정부와 지방정부의 보유세 수입은 2020년 7조2000억원에서 지난해 11조9000억원으로 1년 만에 4조7000억원(56.9%) 증가했다. 2016년 4조원에 그쳤던 보유세 수입은 2020년까지 연평균 15.8%씩 늘어났지만 지난해엔 증가폭이 훨씬 컸다.

정부의 올해 주택 보유세도 지난해보다 증가할 전망이다. 종부세와 재산세를 부과할 때 기준이 되는 주택 공시가격이 큰 폭으로 올랐기 때문이다.

예산정책처에 따르면 단독주택과 공동주택을 모두 포함한 전국 주택의 올해 공시가격 상승률은 평균 14.9%로 2016~2020년 평균 상승률(5.3%)의 세 배에 육박했다.

국민의 부동산 세금 부담이 단기간에 급증할 것으로 예상되면서 정부는 지난 3월 보유세 완화 대책을 내놨다. 1가구 1주택자에 대해선 2022년도 공시가격을 적용하지 않고 2021년 공시가격으로 보유세를 부과하겠다는 내용이 핵심이었다. 하지만 예산정책처 분석 결과, 정부의 이 같은 조치로 줄어드는 보유세는 올해 9800억원에 불과할 것으로 추산됐다. 정부가 1년 새 국민들로부터 더 거둬들인 세금은 4조7000억원인데 세금 완화안은 1조원이 채 안 되는 것이다. 이에 따라 정부 대책이 ‘언 발에 오줌 누기’ 수준이라는 지적이 나온다.

예산정책처는 1가구 1주택자에 대한 정부의 보유세 부담 완화 대책이 ‘미봉책’에 그칠 수 있다고 지적했다. 정부가 올해는 보유세를 작년 공시가 수준으로 부과하더라도 내년엔 2년치에 해당하는 공시가 인상분이 한꺼번에 반영될 수 있어서다. 예산정책처는 “납세자의 법적 안정성과 예측 가능성을 고려해 세 부담 (상승폭) 상한 비율, 공정시장가액 비율 등의 조정 방안도 종합적으로 고려할 필요가 있다”고 밝혔다.

또 “현행 공시가격 현실화율 정책은 세 부담에 영향을 미치는 요인임에도 국토교통부의 지침만으로 결정되는 것이 타당한지에 대해서도 검토할 필요가 있다”고 지적했다.

정의진 기자 justjin@hankyung.com

-

1

집값은 못 잡고…종부세+재산세 1년 만에 56.9% 더 거둬간 정부

지난해 정부의 주택 보유세(종합부동산세+재산세) 수입이 전년 대비 56.9% 증가한 것으로 조사됐다. 정부의 부동산 실정(失政)으로 인해 주택 가격이 치솟은 데다 공시가격 현실화율 제고 정책이 정부의 보유세 수입 증...

-

2

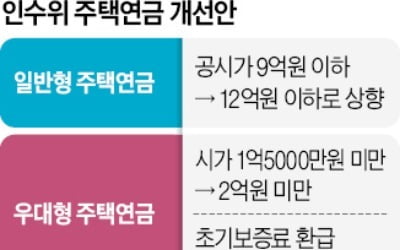

대통령직인수위원회가 주택연금 가입 대상을 현행 공시가격 9억원 이하 주택에서 12억원 이하 주택으로 확대하기로 했다. 기초생활수급자에게 20%가량 연금을 더 얹어주는 ‘우대형 주택연금’의 가입 ...

-

3

지방세硏 "5년 동안 63% 오른 공시가격…국민 부담 고려해야"

공동주택 공시가격이 과도하게 오르고 있어 국민들의 납세 능력을 고려한 개편이 필요하다는 지적이 나왔다.전국 243개 지방자치단체가 출연·운영하는 공동연구기관인 한국지방세연구원은 지난 20일 개원 11주년...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)