“케어젠, 건기식 원료 판매로 하반기부터 실적 성장”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

케어젠은 혈당 관리 건강기능식품, 황반변성 치료제, 코로나19 치료제 등 다양한 후보물질(파이프라인)을 보유하고 있다. 펩타이드 기반 더말필러 헤어필러 등과 기능성 화장품(코슈메슈티컬) 제품이 현금창출원(캐시카우)이다.

케어젠은 지난달 미국 식품의약국(FDA)으로부터 디글루스테롤에 대해 신규 건강기능식품원료(NDI) 승인을 받았다. NDI는 FDA가 새로운 건기식 원료로 인증하는 제도다.

디글루스테롤은 옥수수로부터 추출한 유효 성분을 합성한 펩타이드다. 인슐린 저항성을 감소시키고 인슐린 민감도와 포도당 흡수율을 개선해, 내당능장애(IGT)와 공복혈당장애(IFG) 등 당뇨 고위험군과 초기 당뇨 환자의 혈당 관리를 돕는다는 설명이다.

케어젠은 내달 유럽 최대 건강기능식품 전시회 ‘Vitafoods’의 세미나 등 해외 전시회에 참여하면서, 자체 브랜드(프로지스테롤)와 원료 사업을 전개할 계획이다.

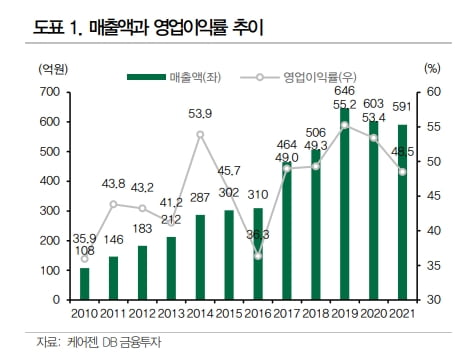

하반기부터 시작되는 디글루스테롤의 판매로 외형 성장을 기대했다. 케어젠은 지난해 각각 591억원과 282억원의 매출 및 영업이익을 냈다. 지난 2년 간 매출 성장이 둔화되는 모습이었지만, 디글루스테롤 판매로 외형 성장이 재개될 것으로 봤다.

지난해 완공된 화성 펩타이드 신공장의 생산능력은 기존 250kg에서 10t으로 크게 늘었다. 분말(파우더) 음료 등 제형에 따라 매출 기준 생산능력은 연 1500억~2500억원에 달할 것으로 예상했다.

유현재 연구원은 “사업 계획이 구체화되는 시점에 실적 추정이 가능해질 것”이라며 “디글루스테롤이 기존 펩타이드 제품의 20% 수준으로 원가율이 낮고, 영업이익률(OPM)은 50% 수준인 것을 고려하면 가동률 상승에 따른 이익 기여도가 매우 높을 것”이라고 말했다.

-

1

코로나19를 거치면서 진단 기술의 장단점이 두드러졌다. 유전자증폭(PCR) 검사는 정확도는 높지만 진단 결과를 받아보기까지 시간이 오래 걸린다. 반면 신속항원진단 같은 면역진단은 진단 시간은 짧지만 정확도가 떨어진다...

-

2

‘모두가 먹는 건강기능식품’ 대신 ‘개인 맞춤형 건기식’으로 제품군을 확대하는 기업이 늘고 있다. 생활습관, 건강 상태를 넘어 유전자 빅데이터를 기반으로 한 맞춤형 건기식이...

-

3

에스디바이오센서, 伊체외진단 유통사 리랩 619억원에 인수

에스디바이오센서는 22일 이탈리아 체외진단제품 유통사 리랩의 지분 100%를 4622만유로(약 619억원)에 인수한다고 밝혔다. 지분 취득예정 일자는 6월 30일이다. 인수 자금은 지난해 말 기준 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)