"기아, 1분기 호실적 주가 재평가 변곡점될 것"-다올

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

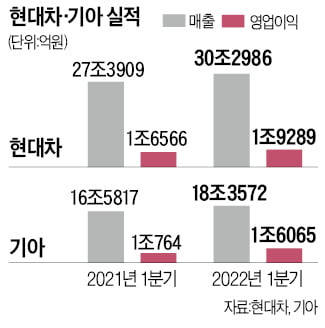

유지웅 다올투자증권 연구원은 26일 "1분기 매출 및 영업이익은 각각 18조3572억원, 1조6065억원으로 영업이익은 시장 기대치 대비 27.6% 상회했다"고 말했다.

글로벌 평균 판매 가격(APS)은 전년 동기 대비 11.7% 증가했으며 이 중 내수의 경우 전년 동기 대비 4.4% 증가한 수준에 불과해 미국, 인도, 유럽 등 해외지역에서의 신차 판매 효과가 컸던 것으로 풀이된다.

1분기 전기차(EV) 판매량은 4만3000대를 기록해 전체 판매비중의 6.2%까지 급증했다. 동사는 EV 도입 가속화를 위해 기존 내연기관 공장 활용을 통해 전사 운영효율을 높이는 방식을 택하고 있어 장기적으로도 친환경차 사업에 있어 높은 채산성이 유지될 것으로 예상된다.

유 연구원은 "올해 연간 영업이익은 6조4690억원으로 추정된다"며 "2분기 영업이익은 1조8180억원으로 추정되고 있어 당분간 시장 컨센서스 상향조정에 따른 주가 모멘텀이 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

반도체난 뚫고 '역대급 실적'…현대차·기아 "올해판매 자신"

현대자동차와 기아가 올 1분기 반도체 공급난을 뚫고 역대 최고 수준의 실적을 냈다. 부품 수급 불균형으로 전체 판매량은 감소했지만 대당 판매 가격이 오르고 판촉비는 줄면서 수익성이 높아졌다.현대차·기아는...

-

2

"EV6가 효자네"…기아, 전년비 영업익 49% 증가 '깜짝실적'

기아는 올 1분기 차량용 반도체 부족 등 공급망 악화로 차량 판매가 줄었으나 우호적 환율 효과와 친환경차 등 고가 차량 판매 비중이 늘어 호실적을 올렸다. "RV 비중 확대·환율 영향에 수익성 ...

-

3

현대차와 기아의 중고차 판매 여부가 사흘 뒤(28일) 결론 난다. 25일 업계에 따르면 중소벤처기업부(중기부)는 대기업의 중고차 판매 사업조정건 관련 중소기업사업조정심의회(심의회)를 오는 28일 개최하기로 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)