현대차, 1분기 깜짝 실적…향후 견조한 실적 전망-하나금투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

송선재 하나금융투자 연구원은 "1분기 실적은 믹스 개선과 환율 상승 등이 물량 감소를 상쇄하면서 깜짝 실적을 기록했다"라고 평가했다.

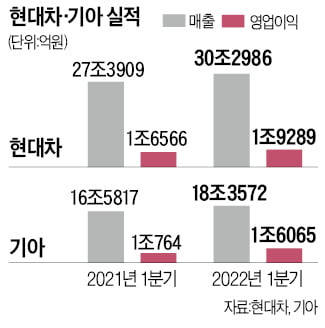

현대차는 시장 기대치를 웃도는 1분기 깜짝실적을 거뒀다. 1분기 매출액과 영업이익은 전년 동기 대비 각각 11%, 16% 증가한 30조3000억원, 1조9300억원을 기록했다.

송 연구원은 "2분기에도 글로벌 부품 수급불균형과 원자재 가격 상승 등 부정적인 요인들이 있겠지만, 완성차 수요 대비 공급이 부족한 상황에서의 낮은 인센티브와 SUV·제네시스 기반의 믹스 개선, 그리고 추가적으로 상승한 환율 등의 긍정적 가격 효과가 이를 상쇄할 것"이라고 전망했다.

이어 "하반기에 차량용 반도체 공급차질이 완화되면, 현재의 높은 판가로 예약된 대기수요들이 판매로 전환되는 과정에서 물량 효과도 가세할 수 있다"라고 예상했다.

또 "반도체 부족과 중국 도시 봉쇄로 부품 수급불균형이 지속되지만, 미국·유럽의 SUV·제네시스 중심 판매 증가를 통한 믹스개선으로 대응하고, 아이오닉5·GV60·아이오닉6로 이어지는 전기차 라인업의 판매 확대도 지속될 것으로 기대 중"이라고 덧붙였다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

"현대차, 우려 이기는 수요…2분기 실적도 양호 예상"-신한

신한금융투자는 현대차에 대해 2분기 실적도 양호할 것으로 기대된다며 투자의견 '매수', 목표주가 26만원을 모두 유지했다.정용진 신한금융투자 연구원은 26일 "현대차의 1분기 매출은 30조3000억원,...

-

2

"삼성카드 주가 지나친 저평가…목표가는 8% 하향"-DB

DB금융투자는 26일 삼성카드에 대해 금리 상승 등 비우호적 환경을 반영한다며 목표주가를 기존 5만원에서 4만6000원으로 8% 내렸다. 투자의견은 '매수'를 유지했다.이날 이병건 DB금융투자 연구원은...

-

3

반도체난 뚫고 '역대급 실적'…현대차·기아 "올해판매 자신"

현대자동차와 기아가 올 1분기 반도체 공급난을 뚫고 역대 최고 수준의 실적을 냈다. 부품 수급 불균형으로 전체 판매량은 감소했지만 대당 판매 가격이 오르고 판촉비는 줄면서 수익성이 높아졌다.현대차·기아는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)