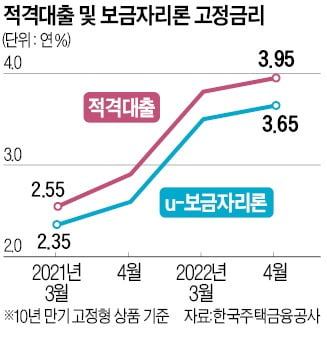

5월 적격대출 금리 4.4%…7년 10개월 만에 '최고'

2분기 농협 한도 소진 후…다른 은행들 한도 여유

"적격대출 금리, 일반 주담대 상품과 비슷해져"

2분기 농협 한도 소진 후…다른 은행들 한도 여유

"적격대출 금리, 일반 주담대 상품과 비슷해져"

본격적인 금리 상승기에 진입하면서 정책금융인 적격대출도 4%대를 돌파했다. 이에 차주들이 대출을 망설이면서 적격대출의 2분기 한도는 넉넉한 모습을 보이고 있다. 1분기에 매진 행진을 나타냈던 것과는 다른 분위기다.

27일 한국주택금융공사에 따르면 5월 기준 적격대출 금리는 연 4.4%로 이달보다 0.45%포인트 인상된다. 지난해 6월엔 3%였다는 점을 감안하면 1년도 되지 않아 약 1.5%포인트가 오른 셈이다. 이는 2014년 6월(4.23%) 이후 7년 10개월 만에 가장 높은 수준이다.

적격대출은 주금공이 은행 등을 통해 공급하는 장기고정금리대출 상품이다. 소득 요건은 따로 없으며, 무주택자 또는 처분조건을 둔 1주택자도 신청이 가능하다. 주택 가격 9억원 이하 등 조건을 충족하면 최대 5억원까지 고정금리로 빌릴 수 있다.

적격대출 금리가 4%대를 돌파한 이유는 국고채 5년물이 급등한 영향이다. 주금공 관계자는 "3월과 4월, 두 달간 국고채 5년물 금리가 0.80%포인트 이상 올라 재원조달 비용이 급격하게 상승함에 따라 금리 조정이 불가피했다”면서도 “서민·실수요자의 고통 분담을 위해 금리 인상폭을 최소화해 0.45%포인트만 인상하기로 했다"고 말했다.

부산은행은 전날 기준으로 적격대출의 2분기 한도(1000억원) 중 20%를 소진했고, 하나은행도 한도의 25%만 대출이 나간 상황이다. 하나은행의 2분기 한도는 2500억원 정도다. 우리은행은 지난 22일 기준으로 약 50% 한도를 소진했다.

지난 1분기엔 연달아 완판 행렬을 보였다는 것을 감안하면 한도 소진율이 더딘 편이다. 우리은행은 지난 1월 한도 330억원 수준의 적격대출 한도를 하루 만에 소진했고, NH농협은행도 이틀 만에 1분기 물량의 적격대출 한도를 소진했다. 이에 다른 은행으로 주담대 신청이 이어지면서 하나은행과 부산은행은 1분기 적격대출 한도를 약 한달 만에 소진했다.

시중은행 관계자는 "현재 일반 주담대 상품과 적격 대출의 금리가 비슷한 수준"이라며 "적격대출의 최대 한도가 필요하지 않은 차주들 중심으로 일반 주담대도 고려하는 경향이 있다"고 설명했다.

일부 은행을 중심으로 주담대 만기가 40년으로 연장된 점도 적격대출 소진율의 속도를 줄이는 요인으로 풀이된다. 올해 초부터 부산·대구은행 등 지방은행은 40년 만기 상품을 내놨으며, 최근 하나은행도 주담대 상품 만기를 40년으로 확대했다. 이외 다른 은행도 주담대 만기를 40년으로 늘리는 방안을 검토하고 있다.

지난해 주금공은 처음으로 적격대출·보금자리론 등 정책금융상품으로 처음 40년 주담대를 선보였다. 정책금융 상품에서만 사용 가능했던 40년 만기가 은행권 전반으로 확대되고 있는 것이다.

만기가 길어지면 DSR(총부채원리금상환제도) 규제가 이어지더라도 대출 여력이 늘어나는 효과가 있다. 예를 들어, 주담대 5억원을 연 4.5%(35년 만기)로 원리금균등상환 방식으로 빌렸다면 매달 내야 할 원리금은 약 237만원이다. 같은 조건으로 만기를 40년으로 확대하면 월 원리금은 약 225만원으로, 매달 원리금이 12만원 가량 줄어든다.

고은빛 한경닷컴 기자 silverlight@hankyung.com