금리 낮은 예금으로…국민銀 '이자 수익' 짭짤

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

요구불예금 많으면 예대금리差↑

더 많은 이자수익 낼 수 있어

국민銀, 순이자마진도 제일 높아

1분기 이자로만 2조1000억 벌어

"서민·소상공인 예금으로 손쉽게 돈 번다" 비판도

○이자 없는 공짜 예금 두둑한 ‘국민’

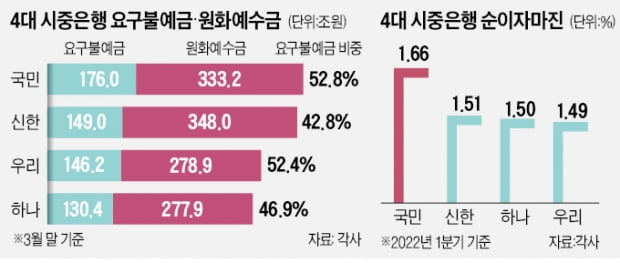

27일 은행권에 따르면 지난 3월 말 기준 국민은행의 요구불 예금(저원가성 예금) 규모는 176조원에 달했다. 금리가 연 0.10%에 그치는 핵심 예금 154조원과 금리 연 0.10~0.35%인 수시입출식 저축성 예금(MMDA) 22조원을 합한 수치다. 언제든지 현금화할 수 있는 이런 요구불 예금은 금리가 매우 낮다. 통장 잔액이 500만원 미만일 경우엔 아예 이자를 한 푼도 주지 않는 상품도 적지 않다. 이 같은 저원가성 예금 비중은 국민은행이 고객들로부터 유치한 전체 원화예수금(333조2000억원)의 52.8%에 이른다.

국민은행과 신한은행의 이런 요구불 예금 차이는 올 1분기 이자이익 규모 차이로 이어졌다. 국민은행의 1분기 이자이익은 2조1396억원으로 신한은행(1조8523억원)보다 2873억원 많았다. 국민은행이 27조원 많은 저원가성 예금을 외부에 대출하는 과정에서 신한은행보다 1%만 높은 수익률을 거두면 2700억원 더 많은 이자이익을 낼 수 있다. 한 시중은행의 여신담당 부행장은 “국민은행은 이자를 지급할 필요가 없는 공짜 예금을 다른 은행보다 27조~45조원 더 깔고 앉아 있다”며 “정상적인 영업을 통해 국민은행의 저원가성 예금액을 따라잡기는 불가능하다”고 했다.

○금리 오를수록 이자수익 커질 듯

국민은행의 막대한 저원가성 예금은 은행권의 대표적인 수익성 지표로 꼽히는 순이자마진(NIM)에서도 나타난다. NIM은 은행의 자산운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 것을 말한다. 저원가성 예금이 많을수록 조달 비용은 적기 때문에 NIM이 높아지는 구조다.올 1분기 국민은행의 NIM은 1.66%를 기록했다. 신한(1.51%) 하나(1.50%) 우리(1.49%) 등 3개 은행과 격차가 더 벌어진 상태다. 지금처럼 금리 상승기엔 은행의 조달 비용을 낮출 수 있는 저원가성 예금이 두둑한 국민은행의 이자수익 증가세가 더욱 가팔라질 것으로 전문가들은 보고 있다.

하지만 국민은행의 뿌리가 서민금융에 있다는 점에서 막대한 저원가성 예금에 대해 곱지 않은 시선도 있다. 1963년 서민금융 전담 국책은행으로 문을 연 국민은행은 전통적으로 서민과 소상공인 고객이 많다. 생활비나 가게 운영비가 현금으로 필요한 탓에 수시로 입·출금이 가능한 통장으로 수십 년째 거래를 이어오고 있다.

김보형 기자 kph21c@hankyung.com

ADVERTISEMENT

-

1

정부가 대규모유통업자가 미지급한 상품 납품대금과 지연이자를 자진해서 지급하면 과징금 부과를 면제하는 방안을 추진한다.공정거래위원회는 4일 ‘대규모유통업법 시행령 개정안을 이날부터 6월13일까지 입법 예고한...

-

2

국민은행이 2일 서울 반포동 고속버스터미널역 이마트 노브랜드 매장 옆에 ‘KB디지털뱅크 NB강남터미널점’을 열었다. 스마트 자동화기기를 통해 입출금부터 체크카드 및 보안카드까지 발급받을 수 있다...

![[포토] 노브랜드 매장에 국민은행 점포가](https://img.hankyung.com/photo/202205/AA.29830917.3.jpg)

-

3

금리 높은 어린이적금, 혜택 많은 연금통장 … 알뜰살뜰 모아볼까

가정의 달 5월이다. 가족과 함께하는 재테크를 시작하기에 좋은 달이다. 아이들에게 재테크의 첫걸음을 가르쳐줄 수 있는 상품은 물론 사회 초년생을 위한 급여통장, 목돈 마련을 위한 적금 상품도 있다. 국민연금 등 노년...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)